続・気候変動を動かす金融・投資の動き

── TCFDの提言案を読む

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2017年3月号)

昨年の本誌8月号に寄稿した「気候変動を動かす金融・投資の動き」において、気候変動対策を進める重要な動きの一つとして、金融・投資のあり方の変化について述べた。経済発展と温室効果ガス排出量のデカップリングを可能にするには革新的技術と社会全体の変革が必要であり、その変化を促す原動力として、金融市場の投資判断基準に気候変動に関する価値観を取り込む動きが活発になっている。というよりも、リーマンショックを経験した金融市場が、気候変動が引き金となって金融危機につながる可能性を懸念し、情報開示を求めていると表現したほうが正しいかもしれない。その急先鋒の動きが、金融安定化理事会(FSB)が設置した民間有識者によるタスクフォース(TCFD)であろう。メンバーが公表されたのが2016年1月、3月末にはフェーズⅠ報告書を公表、12月14日には「気候関連財務情報開示タスクフォースによる提言(以下、フェーズⅡ報告書)」を公表するという早さである。2017年2月12日までパブリックコメントを受け付けたあと、3月にFSBに報告、6月には最終報告と公表を行い、7月にはG20サミットに報告する予定だ。

「気候変動を動かす金融・投資の動き」において、TCFDから金融安定化理事会(FSB)への答申の内容によっては今後企業の情報開示のあり方に大きな影響を与える可能性があり、これが健全な企業活動と市場の選択を促す内容となるよう注視していく必要があると指摘したが、今回公表されたフェーズⅡ報告書は何を述べているのであろうか。概要を整理するとともに、筆者が感じる疑問、そして今後これがどのように使われるかの見通しを考える。

1.TCFDの活動の経緯と予定

TCFD設置のきっかけは、2015年4月に開催されたG20の財務大臣・中央銀行総裁会合である。この際、金融安定理事会(FSB)に対し、「気候関連課題について金融セクターがどのように考慮していくべきか、官民の関係者を招集すること」注1)が要請されたのである。この要請を受けて、同年12月、FSBは「気候関連財務ディスクロージャータスクフォース(Task Forceon Climate-related Financial Disclosures,TCFD)」設立を公表、座長はマイケル・ブルームバーグ元NY市長であり、その他メンバーとなる民間有識者は金融関係者に加え、非金融セクター、会計事務所や財務格付け機関等からFSBが選定した。

TCFDのミッションは、企業が気候変動関連の金融リスクについて投資家や銀行、保険会社などのステークホルダーに情報提供を行うにあたっての提言(ガイドライン)をまとめることであり、各企業がガイドラインを適用するかどうかは自主的に判断するものとされている注2)。金融市場が気候変動関連リスクを正確に把握し、対応することができるよう、どのような情報公開が必要なのかを企業が理解することを支援するとしている。

TCFDの検討は進展が非常に早い。2016年1月にメンバーが公表されたかと思えば、3月末にはフェーズⅠの報告書を、12月にはフェーズのⅡ報告書を公表した。それぞれ約2か月のパブリックコメント受付期間を設けて、広く一般からの意見を聴取する姿勢をみせている。しかし2月12日でフェーズⅡ報告書に対するパブリックコメント受付を終了したあとには、6月に最終報告書を提出・公表し、7月にドイツのハンブルグで開催されるG20サミットに報告される予定である。G20 がどのように受け止めるかによって、TCFDの提言が今後どのように利用されていくのかが大きく左右されることになるだろう。

2.TCFDフェーズⅡ報告書には何が書かれているか

「Recommendations of the Task Forceon Climate-related Financial Disclosures」と題したフェーズⅡ報告書は、金融市場の果たすべき機能として非常に重要なのはリスクを適正に評価することだと強調している。適時適切な情報公開、及び統治とリスクマネジメントのあり方を理解しておくことが重要であり、リーマンショックはそれが不十分であったために防ぐことができなかったと認識している。

そして気候変動関連のリスクは、現在組織・企業が直面する最も顕著かつ認識が足りないリスクの一つであるとの懸念を示し、低炭素経済への移行は重大かつ時に非連続的な変化(disruptive changes)を求めるものであることから、重大な金融ショックや資産価値の突然の毀損(例えば、エネルギー利用の急激な変化の経済影響や炭素集約的な資産の価値下落など)などの影響を避けることに金融関係者は関心があるとしている。低炭素経済への移行を急激ではなくスムーズなものにするために、FSBは、投資・融資・付保の決定に対してより良い情報を与える必要があると考えたと述べていることからも、急激な移行を避けるためには、情報開示制度を整えることが重要であると考えていることがわかる。

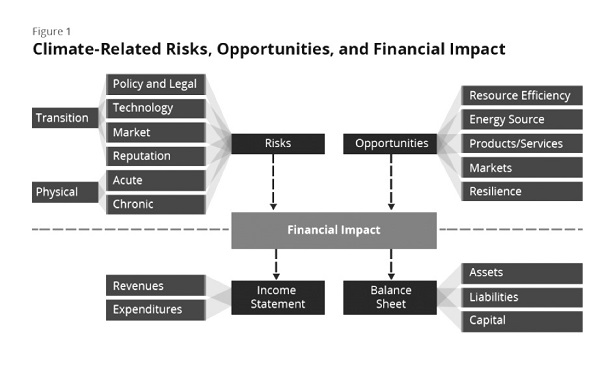

気候変動のリスクを、①低炭素経済への移行に伴うリスクと②物理的リスクに分類し、①の移行リスクとしては、政策や規制の変更による影響、訴訟等の法的リスク、低炭素技術への移行に伴う旧来型技術の負うリスク、そうした制度の変更や技術の進展が相まって引き起こすであろう市場の選択や志向の変化、そして世間からの評価などが挙げられている。②の物理的リスクは急激に起こる気象災害と徐々に進展する気候パターンの変化に分類している。ここで認識すべきは、TCFDは急激な非連続の変化を強く懸念しており、政策や規制の唐突な変更をその一つと認識・警戒していることであろう。

もちろんリスクだけでなくチャンスについても言及があり、資源の効率的利用や燃料が不要で限界費用がゼロに近い再生可能エネルギーの普及等に伴うコスト削減などが挙げられている。詳細は図1の通りである。

図1/気候関連のリスク機会と財務的影響

(出典:“Recommendations of the Task Force on Climate-related Financial Disclosures” P10)

その上で、全業種に共通する情報開示の在り方を、統治、戦略、リスクマネジメント、指標および目標という四つのエリアに分けて提言している。統治についていえば、取締役会が気候関連リスクとチャンスの評価にどのような役割を果たしているか、どれくらいの頻度で情報を取得し、監視をしているかといった点などが開示すべき内容として記されている。なお、金融セクターといくつかの非金融セクターについて、個別のガイドラインも別途示されている。

各組織・企業が気候関連リスクに関する事業や戦略、財務計画への影響について評価・把握するには、シナリオ分析が有用であり、2℃シナリオ、あるいはNDC(国別約束)シナリオ、BAUシナリオを利用し、定量的に分析し開示することが必要であるとされている。ここで重要なことが「シナリオ分析に関するテクニカル・サプリメント」という附属レポートに書かれている。移行リスクへの耐性を考慮する際に、出発点としては政府の計画に述べられた措置や帰結を考慮すべきであるとし、NDCシナリオを参照することは「重要な第一歩」とする。しかし、各国のNDCを寄せ集めても世界が掲げる「産業革命前からの温度上昇を2℃未満に抑制する」という大目標には届かず、パリ協定は2℃目標に向けて5年ごとにNDCの再提出を求めていることから、「組織は分析において2℃シナリオを考慮すべき」としているのである。

もちろんシナリオ分析の複雑さや困難さ、科学的不確実性などの課題は認識しており、今後検討すべき課題も挙げられているが、基本的には2℃シナリオをベースに各企業が自社の戦略や財務計画への影響を短期・中期・長期にわたって分析し開示することを求めている。

本論だけで約70ページほどのレポートであり、複数の附属レポートも含めてTCFDの提言の全体像を限られた紙面で要約を伝えきることは難しい。ぜひTCFDのウェブサイト注3)からダウンロードしてお読みいただければと思う。なお、本論については株式会社グリーン・パシフィックの方による和訳版も公開されている。

- 注1)

- Communiqué,G20 Finance Ministers and Central bank Governors Meeting,Washington D.C(.Apr.16-17,2015)http://www.mof.go.jp/english/international_policy/convention/g20/150417.htm

“Issues for further action“の最下段に該当既述

- 注2)

- TCFD “Ourmission” https://www.fsb-tcfd.org/about/#