三菱商事の洋上風力撤退が示したもの

―電力システム改革と脱炭素化の“二兎”-

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「産業環境管理協会「環境管理」2025年10月号|vol.61 No.10」より転載:2025年10月)

わが国の再生可能エネルギー拡大の主軸となると期待されていた洋上風力発電の、初の大型案件が暗礁に乗り上げている。再エネ海域利用法に基づく事業公募の第1ラウンドで落札した3海域での案件から、三菱商事が撤退すると発表したのだ。

理想的なエネルギー源などは無いのであるから、エネルギーはポートフォリオで考えるべきであり、「切り札」、「主軸」といったような期待を高める言葉が安易に使われることをまず反省すべきだろう。しかし、洋上風力発電はなぜここまで高い期待を集めたのか、入札制度の何がまずかったのか、この撤退による電力システム改革(自由化)への影響について考えてみたい。

なぜ洋上風力は「切り札」とされたのか

洋上風力が「切り札」とされた前提は、洋上風力のコスト低減が進んだことだ。

第5次エネルギー基本計画が策定された2018年7月当時は、まだ洋上風力のコストについて政府も強い課題意識を持っていた。2019年10月の「第1回秋田県能代市、三種町および男鹿市沖における協議会」で示された、経済産業省資源エネルギー庁、国土交通省港湾局、秋田県の連名による資料は、洋上風力の経済性について「大規模に開発できれば発電コストが火力発電並であるため、経済性も確保できる可能性のあるエネルギー源である。(ただし、我が国では更なるコスト低減が求められる)」という慎重な表現がされている。同資料には、当時欧州では洋上風力の大量導入が進み、発電コストが約6~13円/kWhに低下しているのに対して、日本は実証試験として7基が導入されていたにとどまり、発電コストは36円/kWh程度であることも示されている。

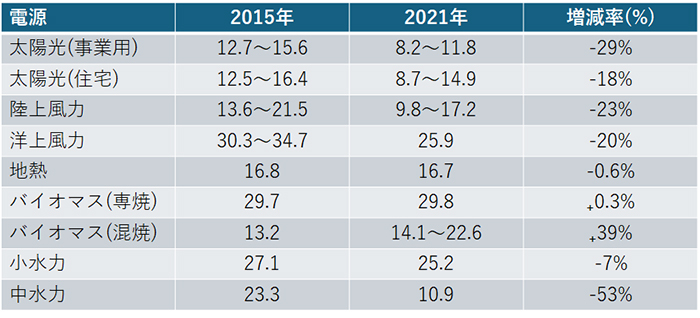

経済産業省の発電コスト検証ワーキンググループによる2015年の報告と2021年の報告が示した、2030年のモデルプラント方式によるLCOE*1を比較すると、事業用太陽光には及ばないものの、20%程度のコスト低下が見込まれている(表1参照)。

表1:2015年当時と2021年当時の再エネ発電コスト見込み(政策経費込み/2030年モデルプラント)

*コスト見込みに幅がある場合の増減率は中央値にて算出。

出所:発電コスト検証ワーキンググループ資料より筆者作成

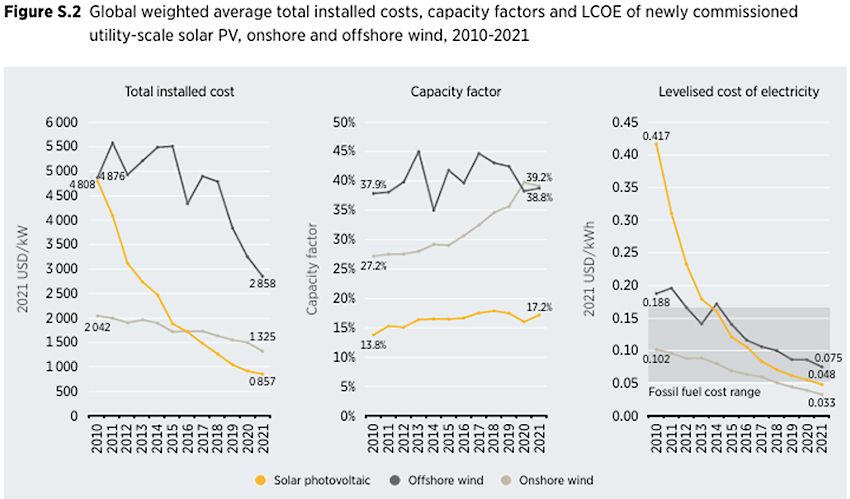

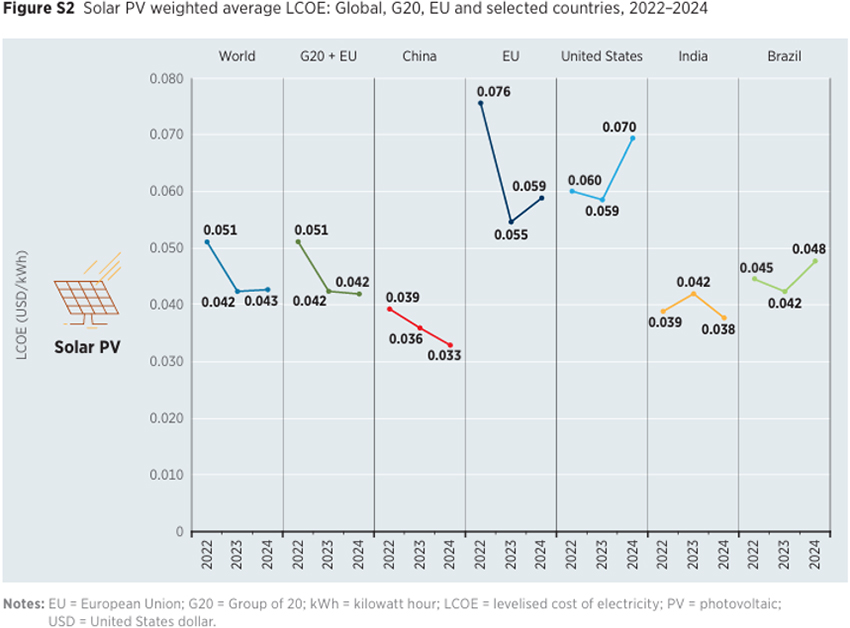

世界的にも2010年代は太陽光・風力の1kWhあたりの発電コストは急速に進んできた(図1参照)。IRENA[2024]では、2022年以降、太陽光も風力発電も価格下落に歯止めがかかり、むしろ上昇に転じていることが見て取れる(図2参照)が、2021年当時は、下落傾向が続くとの期待が支配的であった。

図1:新規稼働の太陽光(事業用)、陸上および洋上風力発電における、2010年から2021年までの世界加重平均総設置コスト、稼働率、およびLCOE

図2:太陽光発電(事業用)、陸上・洋上風力発電のグローバル加重平均LCOE

コスト低減に対する期待が高まっていたというところはあるが、後述するように、わが国の洋上風力に関する条件は決して恵まれたものではない。基本的な確認をすれば、それほど楽観的な見通しを持てるものではないことは認識されただろう。それにも関わらず2021年に策定された第6次エネルギー基本計画と長期エネルギー需給見通しにおいて洋上風力に過度ともいえる期待が示されたのは、「期待を寄せざるを得なかった」事情があったのではないか。

野心的な温暖化目標と整合的なエネルギー基本計画をしなければならないという制約の中では、電源構成における脱炭素電源の比率を極めて高くせざるを得ない。しかし、原子力発電について比率を高める場合、稼働率の向上で説明しきれなければ、新設を認めるのか? どこに建てるのか? と具体的な裏付けを求められてしまう。再生可能エネルギーについては、小規模分散型のものから洋上風力のような大規模なものまでさまざまな幅があり、その投資を誰が行うかは全く特定されない。そのため、再エネの比率を高くしておけば、その実現性について追求されることは少ない。再エネについては実現性が乏しい野心的な目標を掲げても、ごまかせてしまうのだ。こうした中で、太陽光発電はFIT制度によって急速に導入が進み、既に適地が乏しくなっていた上、自然環境・地域社会との共生に課題のある事案が多く発生し、自治体が再エネ規制条例を導入する事例も増えつつあった。太陽光発電の課題に対する認識が高まっている中で、その電源が飛躍的に伸びるとはさすがに書けないので、いきおい、洋上風力に期待する計画にならざるを得なかったという背景はあるのだろう。

第6次エネルギー基本計画が策定された2021年当時、洋上風力発電の導入量はわずか0.01GW。2015年のエネルギーミックスでは、2030年の導入見込み量を0.8GWとしていた。それを様々な政策を強化することで3.7GW、2030年に13年比46%削減という野心的な目標に合致させるためには5.7GWの導入を見込むとしていたが、日本に洋上風力のサプライチェーンが存在しないことや、事業の認定から運転開始まで8年程度はかかることなどを考えれば、それが実現するとは考え難い数字である。

しかしエネルギーミックスが非現実的であると批判しても仕方のないことで、極めて野心的な気候変動目標と整合的にエネルギーミックスを策定しなければならないという前提の是非が問われるべきであり、それが第7次エネルギー基本計画策定時に複数シナリオが検討される伏線となったといえるだろう。

入札制度は何が悪かったのか

三菱商事が3つの案件をすべて落札するという結果を受けて、当初多く聞かれた批判は「価格点が偏重されている」というものだ。選定評価基準は、価格と事業実現性とを同じボリュームとしていたが、差がついたのは価格点だった。しかし、エネルギーは利用体験による差別化ができる財ではなく、価格が重視されるのは当然のことだ。そもそも入札結果が出た後にルールを批判することや、価格点重視が批判される状況には違和感を覚えた。

とはいえ、洋上風力産業の創出という意義も担う国家的な事案であり、価格だけで評価できないことは確かだ。制度設計当時の議論を振り返れば価格点偏重にならざるを得ない状況があったように思う。

FIT制度によって太陽光発電の導入が急速に進むにつれて、FIT賦課金による国民負担が膨れ上がっていた。2021年当時、FIT賦課金は既に3.36円/kWh、総額2兆3,700億円になっており、入札を通じて国民負担を抑制することが最上位の政策課題となっていた。FIT制度の失敗がここにも影響を与えていたのだ。また、長いデフレに慣れすぎたこともあったのだろうが、インフレ補正条項も付されていなかった。

国民負担抑制が至上命題とされ、事業リスクへの備えが十分ではない入札制度としてしまったために、後から事業リスクが明らかになった場合には、ルールの事後変更が必要になり、入札制度そのものへの不信感を与える結果となった。今後の制度設計には、洋上風力の事業リスクに対応する尤度をどう確保するかがカギとなるだろう。

それでも三菱商事が批判される訳

総額200億円と言われているが、課徴金を負担して退出することはルール上認められた行為だ。資源・資材の価格が高騰したこと、日本に風力発電関連のメーカーがないので基本的に輸入になる中で円安が進展したこと、インフレが進んだことなど、条件の悪化が重なり、「当時のFIT価格を2倍以上にしたとしても、FIP下の前提では、売電収入がコストを上回ることが無い」(中西社長記者会見より)という状況が明らかになったのであれば、そのまま事業を進める方が株主等のステークホルダーから批判を受けることになる。その判断を高く評価することは筆者にはできないが、撤退は、営利を目的とする民間企業とすれば当然のことだ。

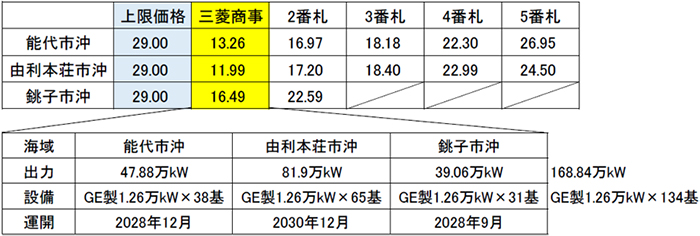

しかしそれでも三菱商事が批判されるのは、なぜあれほどの低価格で入札できたのかが不透明だからだろう。図3に示す通り、二番札以降との価格差は圧倒的だ。コスト全体の2~3割程度を占める風力タービンについて同社はGE社製を選定していたが、他の入札企業にもGE社製の風車を使うとしていたところはあり、メーカー選定が大きな価格差につながったとは考え難い。落札当時の同社の説明では、欧州で豊富な洋上風力事業経験を持つEneco(エネコ)を買収したことが競争力ある提案の背景として強調されたが、後述するように、欧州の洋上風力事業と日本のそれとは別物と考える必要がある。9月4日に開催された秋田県の由利本荘市沖の洋上風力に関する協議会に提出された同社の資料でも「建設費用は2倍以上に膨らんだ」との表現にとどまり、具体的に当初どのような見積もりをしていたのかについては記載されておらず、真相は明らかではない。もし欧州での事業経験を根拠に強気の価格設定をしたとすれば、想定の甘さを批判されても仕方がないと言えよう。

図3:第1ラウンド3案件の入札結果

出所:資源エネルギー庁

加えて、この撤退の「罪深さ」は、時間を無駄にしたということだ。わが国が掲げる2030年あるいは2035年に向けたCO2削減目標は、もともと達成が極めて厳しいものではあるが、応札から撤退発表まで約4年を無駄にした影響は大きい。後述するように、経済産業省の引き留めがあったために判断が遅れた可能性はあるが、世界的には2023年頃から洋上風力プロジェクトの撤退判断が相次いでいた。

また、地元関係者が政策関係者に洋上風力事業に対する強い不信感を与えてしまった。

千葉県知事は「県や地元はこの事業にあたって様々な準備をしており、結果的に振り回された形になった。撤退という結論だけでは済まされない。」、秋田県知事は「国家プロジェクトで、国を代表する企業の撤退はないと思っていた。大変な衝撃を持って受け止めている。地元が振り回されることのないよう実現可能な制度を作ってほしい。」と、三菱商事と経済産業省を強く非難している。

また、同社の事業撤退の可能性が高まっていたため、経済産業省は事後的ルール変更を行い、撤退を阻止しようとしていた。FITでの買取を前提とした入札であったものを、FIPに転換することを認めるという案には、入札で争った他の事業者から強い反発が生じたが、それでも撤退という事態を防ぐために有識者委員会において検討を進めていた。関係者の時間と努力を無にし、頻繁な政策変更を行った経済産業省に対しても不信感が高まる結果となった。

欧州の洋上風力とは別物

欧州で豊富な洋上風力事業の実績を持つEneco(エネコ)を買収したことが、三菱商事の大きな強みとされたことは前述の通りだ。しかし、日本と欧州では、おなじ洋上風力事業と言ってもその実態は大きく異なる。

第一に、風況の違いだ。日本は、冬は強風が吹くものの、夏はほとんど吹かない。余談ではあるが、7月に石狩湾の洋上風力を視察する機会を得た(図4参照)。

図4:石狩湾洋上風力発電

出所:筆者撮影

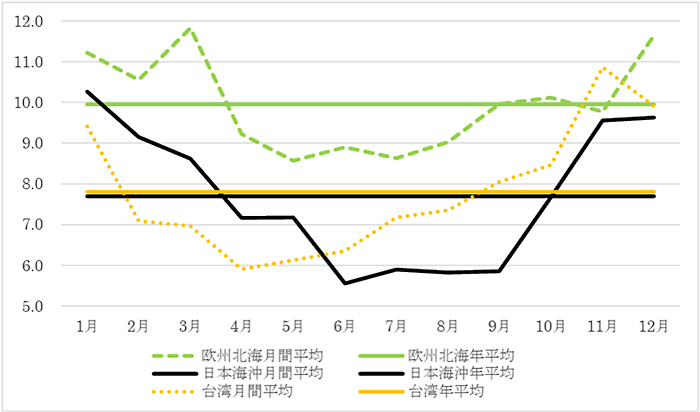

船は全く揺れず快適そのもの。その理由は風が吹いていないからだ。データは複数あるが、本部・立花[2021]によれば、日本や台湾においては季節間の風況の変化が大きく、年間平均では欧州の6割程度しか風が吹かないことがわかる(図5)。わかりやすく5割だとすると、欧州と日本とで、同じ値段で風車を建てることができたとしても、発電電力量が半分となるので、1kWh当たりの発電コストは倍になる。本部・立花[2021]は、「他の全ての条件が同一だとしても、秋田沖と北海の風況差だけで発電コストが7円~8円/kWh違うと考えられる」と指摘している。しかも日本のように強弱のある風の吹き方や雷が多い地域では、設備の故障率が上昇する懸念もある。

図5:欧州、日本、台湾の仮想立地点の月間平均風速

第二に、海底の違いだ。遠浅の海域面積が日本は英国の約1/8しかない。今回の案件は、海岸線から近い条件の良い場所であり、着床式と呼ばれる海底に柱を立てる方式が可能だ。しかし、大量導入するのであれば、浮体式というまだ商用化がほとんどされていない技術が必要となり、コストが上昇することは自明である。

第三に、漁業権など調整の難しさの違いだ。日本近海は豊富な漁業資源に恵まれており、一定の水面において排他的に特定の漁業を営む権利として認められる漁業権保有者との調整は多額の補償金や地元振興策などの調整を要する。

そのほかにも、自然災害の多いわが国においては、求められる規制基準が厳しくなりがちでそれもコスト増に直結する。わが国における洋上風力事業は、こうした条件・環境のもとで行われるものであることを強く認識したうえで、エネルギーミックスにおける位置づけを議論する必要があろう。技術導入初期に国費を投じて支援することが許容されるのは、基本的に、その技術が普及に伴ってコスト低下が進むと期待されるからだ。洋上風力発電のコスト低減が期待しづらいということであれば、なぜ洋上風力に大きな支援を行うのかを問い直さねばならない。三菱商事の撤退を契機として、わが国のエネルギーミックスが過度に再エネに夢を抱いたものになっていないか、改めて検証する必要があろう。今回期待を裏切られた秋田県、千葉県からの強い要請もあり、資源エネルギー庁は洋上風力事業に手厚い支援を講じることを厭わなくなるだろう。しかし、それが本当に国民経済に資するエネルギー政策となるのか、これを機に徹底的に検証すべきだ。

電力システム改革に与える影響

東日本大震災と福島原子力発電所事故以降、わが国は、脱炭素化を政策目標として掲げる一方で、電力システム改革(自由化)を進めてきた。脱炭素化を進める上には、脱炭素電源への投資が必要だが、電力システム改革によって電気事業の予見性が低下しており、「電源投資を躊躇する動きが生じているとの指摘がある」(経済産業省[2025])。経済産業省は現在、脱炭素電源の投資環境整備に関する議論を進めているが、政府支援を手厚くすることとなり、それは、電力自由化が前提とする民間企業の競争による効率化・活性化とは逆行することとなる。

そもそも、脱炭素化に向けて電源を入れ替えれば減価償却費の負担が大きくなることは確実であるのに、それと同時に料金低減を進めようというのは無理な話だ。当面原子力発電を最大限活用してしのぎながら徐々に再エネの導入を進めるというならまだしも、わが国は原子力発電の安全規制を引き上げ、稼働を停止した中でそれに対応することを求めたのであるから、追いかけることが無理な「二兎」であることは明らかだった。

また、これまで政府は、旧一般電気事業者以外の新たなプレイヤーが事業参入することを強く促してきたが、今回の三菱商事の撤退は「三菱商事でもダメか」という印象を関係者に強く与えた。ましてやマイナーの立場ではあるが中部電力もこのプロジェクトには参加していたのであるから、日本にとってのこのプロジェクトの意義を汲んで判断してくれるはずだし、その体力がある、という認識が政策関係者にはあったことだろう。しかし現状、脱炭素電源への投資は、営利企業が取れる事業リスクを超えるリスクを伴うものとなっているということが明らかにされたと言えよう。

こうした状況において、どのように脱炭素電源投資を可能な環境を創出していくのか。「あれもこれも」ではなく、達成したい政策目標に優先順位をつけ、虚心坦懐に制度設計を議論することが、政策関係者には求められる。

- *1:

- ある時点における新設プラントについて、割引率を用いて、建設から廃棄までのライフサイクル全体における現在価値に換算した費用を、稼働期間の発電量で除して産出される、当該プラントの発電コスト。

参考資料

- 1)

- IRENA[2024] RENEWABLE POWER GENERATION COSTS IN 2024

- 2)

- IRENA[2021] RENEWABLE POWER GENERATION COSTS IN 2021

- 3)

- 本部・立花[2021] 東京大学公共政策大学院ワーキングペーパー シリーズ「風況の違いによる日本と欧州の洋上風力発電経済性の比較―洋上風力発電拡大に伴う国民負担の低減を如何に進めるかー」,本部和彦・立花慶治,2021年1月

- 4)

- 秋田県 由利本荘市沖における協議会(第6回)資料4

- 5)

- 発電コスト検証ワーキンググループ[2015] 長期エネルギー需給見通し小委員会に対する発電コスト等の検証に関する報告 平成27年5月

- 6)

- 発電コスト検証ワーキンググループ[2021] 基本政策分科会に対する発電コスト検証に関する報告

- 7)

- 2019年10月「第1回秋田県能代市、三種町および男鹿市沖における協議会」資料4

*本文は、エネルギーレビュー2025年10月号掲載文をカラー化して転載したものである。