わが国の製油所 ―石油精製の歩みと課題―

製油所は需要地に近く接岸が容易な太平洋岸

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(エネルギーレビュー vol.533 2025年6月号より転載:2025.05.20発刊)

わが国の石油精製の歩み

前回は、石油の技術的側面を解説したが、今回は、国内石油精製の歩みと今後の課題を考えてみたい。

わが国最初の近代的製油所は、1890年、新潟県出雲崎にできた尼ケ瀬製油所で、周辺の油井から生産された原油を処理していた。明治末期のわが国は、米国・ロシアには及ばないものの、世界有数の産油国であったらしく、国内精製で内需を賄っていた。大正期・昭和初期、石油製品需要の増加に伴い、製品輸入が拡大し、1941年8月の米国による対日石油輸出禁止により、太平洋戦争の開戦に至った。

終戦直後は、日本海側の国産原油用製油所を除き、太平洋側の大型製油所の操業は禁止されていたが、1950年再開が認められた。60年代、高度成長期に、わが国石油産業は、アラビア石油を例外として、海外の石油上流分野(探鉱開発生産)への進出は見られなかったが、資金不足の中、国内石油精製設備の拡充強化に集中的に投資された。国内の製油所規模を示す常圧蒸留設備能力は、1950年当時7万バレル/日(BD)が、最大時の1975年には594万BDまで拡大した。その背景には、「消費地精製方式」の考え方があったといえる。

消費地精製方式

消費地精製方式とは、産油国から原油を輸入し、消費地である国内製油所で石油製品に精製するという考え方で、原油輸入を主に、製品輸入を従とするものである。特に、石油業法の制定(1962年)以降は、政策的に国内精製による国内供給の完結を図ってきた。

太平洋戦後には、中東における巨大油田の相次ぐ発見とタンカー大型化による輸送費低減があり、さらに、潤沢な中東原油の市場を必要とするメジャー石油資本と戦後復興・経済成長に潤沢な石油供給を必要とするわが国の相互依存関係の成立があった。当時の状況から見て、エネルギー安全保障には、最も合理的かつ経済的であったことがその原因であろう。具体的な消費地精製方式の利点としては、①国際貿易では原油取引が主で製品取引は従であり、需給逼迫時でも原油の方が入手容易で供給安定性が高いこと、②国内精製することで国内消費に合せた需給調整と環境規制等国内事情に合せた品質調整が可能となること、③原油タンカーの方が製品タンカーより大型でスケールメリットによる経済性が発揮できる(輸送費が低い)こと、④原油から石油製品を精製することで付加価値を国内に留保でき外貨の節約が可能であること、⑤製油所を中心に関連産業がコンビナートを形成することで地域振興に資すること、等が上げられる。たとえば、湾岸危機時(1990年第4四半期)には、原油価格30ドル台に対して、シンガポール市場で灯油は100ドル近くまで高騰したこと、2005年にはわが国では世界に先駆けて軽油の超低硫黄化(サルファーフリー)したこともあり、消費地精製方式は、今日でも石油の安定供給上有効であり意味がある。

このように、石油供給の考え方については、わが国でも変遷を経てきたが、各国各様である。先進石油消費国では概ね消費地精製方式が取られているが、欧州では軽油輸入・ガソリン輸出のポジションで、米国ではその逆だった。また、80年代半ばからは、クウェート、サウジアラビア、アブダビ等産油国で多くの輸出用製油所が操業開始、さらに、シンガポールや台湾、インド等では、産油国から原油を輸入し、第三国に製品輸出する「中間地精製」が盛んになった。徐々に、供給形態は多様化してきたといえる。

そうした状況の中で、わが国でも、1983年からは石油化学業界による原料用ナフサの実質的輸入自由化が、1986~96年には「特定石油製品輸入暫定措置法に基づく石油精製事業者限定のガソリン・灯油・軽油の輸入自由化が、96年以降は完全自由化が行われたが、ナフサを除いて、製品輸入は限定的な状況が続いている。

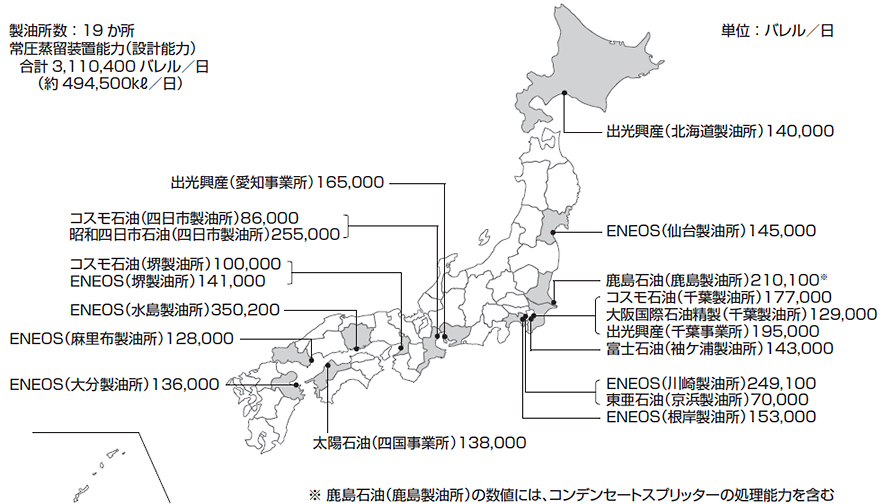

~製油所は需要地に近くタンカー接岸が容易な太平洋岸~

図:製油所の所在地と石油精製能力 (2024年10月末現在、出所:石油連盟)

https://www.paj.gr.jp/statis/statis 04.製油所精製能力

わが国の製油所の立地と特長

石油製品内需の減少もあって、現在(2025年3月)、わが国の製油所は、19個所、精製能力計311万BDに減少している。

製油所の立地は、①消費地精製方式が基本であったため、大型の原油タンカーが着桟できるバースが近くにあること、また、➁石油精製工程で冷却水が大量に必要になるため、工業用水が容易に手当てできること、さらには、③製油所は生産拠点であると同時に出荷拠点であるため、石油製品輸送コストの観点から、大消費地に近いこと、等の立地条件が必要である。このため、製油所の分布は、苫小牧・仙台・鹿島を除き、京浜から伊勢湾までの太平洋岸と大阪から山口・大分までの瀬戸内海の「太平洋ベルト地帯」に集中している。日本海側の新潟・秋田等は廃止された。

石油のサプライチェーンにおいて、製油所は必ず通過しなければならない設備であり、石油精製は石油産業の結節点である。このため、わが国の石油政策においても、長年、石油精製業をその規制対象の中核にすえ、政策対象の中心にしてきた(旧石油業法:2001年廃止)ものと考えられる。

ただ、わが国の製油所は、高度経済成長期を中心に、建設年代が古く、最も新しい出光興産北海道製油所でも1976年である。そのため、経年劣化に伴う稼働信頼性が問われるようになった。さらに、1カ所当たりの処理能力も日量16.4万バレルと、米国15万バレル、ベルギー14万バレルより大きいが、韓国59万バレル、シンガポール45万バレル、台湾33万バレルより規模が小さい。他方、①経済成長で内需構成の白油化が早かったこと、②原油処理能力の削減が進展してきたこと、③品質規制が厳格であったことから、周辺諸国に比して、FCCの装備率(処理能力比20%、同韓国12%、同シンガポール6%)や接触改質装置の装備率(処理能力比15%、同韓国13%、同シンガポール11%)は大きく、需給調整能力や品質調整能力は高いという特長がある。

90年代の内外価格差問題、2000年代の自由化・エネルギーの規制改革問題の中で、石油精製業の製造コスト・国際競争力が常に問われてきたが、2022年下期からの円安進行で全く問題にされなくなった。いわば「円安障壁」が出来上がっている。円高転換が起こった際には、エネルギー安全保障との関連で再び大きな問題となろう。

2010年代のメジャー国際石油資本の日本市場脱退、エネルギー供給構造高度化法に基づく製油所閉鎖を含む余剰石油精製能力の削減・業界再編によって、石油精製業の国際競争力は一定程度回復し、石油流通市場の改善を通じて石油精製業の収益は大きく改善し、2050年カーボンニュートラル・脱炭素化実現に向けた石油業界の取組み体制は整備されたと言える。