気候変動を巡る「世界の潮流」の変化

―ワシントンでのヒアリングやIEAファティ・ビロル事務局長の 日本訪問等を踏まえて―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「産業環境管理協会「環境管理」2025年5月号│vol.61 No.5」より転載:)

エネルギー政策の議論においてはしばしば「世界の潮流」という言葉が聞かれる。しかし、それは極めて不確かなものだ。エネルギーという生命・生活の維持に極めて重要な財を扱う事業をこうした極めて不確かな言葉で語ることに、私は以前から強い違和感を覚えていたが、ここにきてその潮流が大きく蛇行していることを感じている。エネルギーを巡る「世界の潮流」の変化を整理したい。

そもそも「世界の潮流」とは

エネルギー政策は、その国の人口規模や気候、産業構造、化石燃料資源の賦存量などを踏まえて、各国が決めるべきものである。日本は、化石燃料をほとんど産出せずエネルギー自給率は極めて低い。周囲を海に囲まれた島国であるため電線やパイプラインで他国と接続することは莫大なコストとリスクを伴う。縦に細長い地形であるため送電網はくし形で、面的に接続している欧州など大陸の諸国とは大きく異なる。人口減少が進んでいるとはいえ1億2,000万人を超える人口を擁し、四季があるためエネルギー需要の季節間変動が大きい。変化しつつあるとはいえ、製造業が主体の産業構造であり、エネルギーコストの上昇は国際競争力に大きな影響を与える。

こうした条件において、エネルギーを確保し、生き残っていくための方策を自分の頭で考えなければならないのに、わが国ほど世界の潮流を気にする国もないのではないか。私がそのことに反発を覚えるのは、「他人がやっているから自分も」という思考回路がエネルギー政策に馴染まないということと、「世界」などという漠然としたものは存在しないと思っていることが大きい。脱炭素、脱石炭、脱原発などさまざまな「世界の潮流」に日本も倣うべきと主張する方に、世界とはどこを指すのかと尋ねると、ドイツ以外の国名が返ってこなかったことも多々ある。

また、潮流は容易に変わり得る。エネルギーは、一瞬たりとも途絶えさせることが許されないし、投資判断や人材・技術の確保にはビジネスや政策の長期的な安定が必要だ。加えて、物理的な設備が必要なので、AIのように直ちに技術が置き換わることはない。こうしたエネルギー事業が、潮流を過度に意識することで弊害も生じることは、理解されづらい。

他国がどの程度国内の産業に対してカーボンプライスの負担を求めるのかという点など、「世界の潮流」を読むべき論点やタイミングはあるが、エネルギー政策に関わる議論においては注意して使うべき言葉だろう。

IEAのメッセージの変化

3月末、国際エネルギー機関(IEA)事務局長のファティ・ビロル氏が来日し、シンポジウムが開催された。氏が基調講演で強調されたことは、まず、エアコンの増加や車の電動化、そしてAI・データセンターなどによってもたらされる電力需要の急増(電気の時代の到来)、世界的に進む原子力の力強い復活とわが国での原子力再稼働進展への期待、そして、化石燃料(特にガス)の安定供給確保の重要性と、新規の油田・ガス田を含めて上流投資が必要というものであった。

ここ数年のIEAの発信を継続的に見ていた方からすると、驚きを感じるかもしれない。IEAは、英国が議長を務めたCOP26の前に、2050年ネットゼロ排出に向けてのシナリオを公表した。そのシナリオにおいて、2050年ネットゼロを達成するための重要なマイルストーンとして「石油・ガス開発投資の停止」に言及して多くの関係者に衝撃を与えたのは4年前のことだ。

IEAはこのシナリオを、2050年ネットゼロに向かう道筋を示す「規範的シナリオ」と位置付けている。規範的シナリオの特徴は、望ましい未来に向けて解決すべき課題が整理されることであり、社会情勢や技術開発の現状を踏まえてフラットに読めば、必要とされるコストなど2050年ネットゼロがいかに難題であるかが理解できる。しかし、これらの課題はあまり注目されず、クリーンエネルギーに関する雇用の増加が石油・ガス・石炭など化石燃料に関する雇用の減少の3倍近くになるなど、希望的な情報が独り歩きしてしまった感がある。実際、「1.5℃目標の達成は難しいが可能だ」というメッセージとして受け止められ、後に述べる金融のネットゼロアライアンスの設立などにつながっていった。

IEAの方針は加盟国によって決定され、米国は最も大きな影響力を持つ。トランプ政権の誕生を受け、IEAが発するメッセージはさらに大きく変わると予測される。IEAの提示するシナリオの特徴やメッセージの背景を含めて理解するリテラシーが読み手には求められるだろう。

金融機関・投資家の変化

金融機関や投資家の変化といえば、ネットゼロアライアンスからの相次ぐ離脱を思い浮かべる方も多いだろう。2019年4月にネットゼロに向けた機関投資家のアライアンスが発足したことを契機に、銀行、運用会社、保険会社によるアライアンスが発足し、これらを束ねる金融全体の連合体であるGFANZ(ネットゼロに向けたグラスゴー金融連合)へとつながっていった。GFANZは、国連のRace to Zeroキャンペーンに賛同し、2021年4月に発足した。

サービス業である金融機関が直接排出する温室効果ガスは決して大きなものではないが、投融資先のスコープ1・2・3の排出量をFinanced Emissionとしてカウントし、削減に向けた努力が求められる。「脱炭素化に向けてのけん引役」となることへの期待は高く、気候変動への取り組みにおいて同業他社に劣後できないという各社の横並び意識も作用したのだろう。日本も含めて世界の主要金融機関の大半が加盟し、2023年5月にはGFANZの日本支部が東京に設立されている。

銀行のアライアンス(NZBA:Net Zero Banking Alliance)に邦銀の中で最も早く加盟した三菱UFJフィナンシャル・グループ(MUFG)は、加盟翌年の2022年4月には、エネルギーおよび電力セクターに対する融資に伴う排出量を削減するためのコミットメントを発表した。IEAの2050年ネットゼロシナリオを参照し、電力セクターに対しては、2030年までに45%から55%の排出原単位削減を求め、かつ石炭火力への融資は、2030年度に2019年度比50%削減、2040年度目途にゼロにするとの目標を公表したのである。政府のエネルギー基本計画を上回るCO2削減を求める動きはMUFGにとどまらず、メガバンク3行は電力会社に対して極めて野心的な2030年目標を策定した。

しかし今、アライアンスからの脱退が止まらない。2023年5月に、まず保険業界のアライアンス(NZIA:Net Zero Insurance Alliance)からの脱退が相次いだ。契機となったのは、アライアンスへ参加する金融機関が協調して排出削減目標を設定することは、化石燃料への不当な取引制限により反トラスト法に違反する疑いがあるという、米国の共和党系23州による警告である。法的リスクを避けるために脱退するという判断だ。そしてそうした脱退の動きは、銀行や運用会社といった他の業態や米国外の金融機関に拡大している。我が国では、本年3月4日の三井住友フィナンシャルグループ(SMFG)を皮切りに、3月末までに計5社がNZBAからの脱退を表明した。本稿執筆時点で残っているのは、三井住友トラストグループ1社である。

脱退した各社の大半は、少なくとも現時点では、脱炭素の取り組み自体を廃止あるいは縮小してはいない。その点で気候変動に対する潮流が完全に変わったわけではない。脱退が相次いだことで加盟していることへのメリットが低下し、加盟していることがむしろ投融資活動の制約となることも生じているという。法的リスクはともかく、1.5℃目標という現実的には達成が困難な目標に縛られることも含めて、加盟していることのデメリットの方が大きいという判断だろう。なお相次ぐ脱退を受けて、4月15日にNZBAは、気候目標設定ガイドラインを改訂した。これまで1.5℃目標と整合的であることを求めていた表現を緩和し、パリ協定が掲げる2℃目標を前提とし、1.5℃に抑える努力も追求するという表現に置き換えることとなった。技術や産業の実態を踏まえずに設定してしまった目標は緩和せざるを得なかったということであろう。

そして確実に気候変動に対する潮流が変わったと感じる動きもある。筆者は3月、CSIS(戦略国際問題研究所)の招聘で米国ワシントンに出張する機会を得た。その際USCIB(The United States Council for International Business)やUSCC(The United States Chamber of Commerce)などの産業団体へのヒアリングも行ったなかで、話題になったのが投資家たちの姿勢の変化だ。

S&Pグローバルが毎年ヒューストンで開催する世界最大のエネルギー関連イベントであるCERA Weekに登場したブラックロック社CEOのラリー・フィンクの発言には筆者も驚きを禁じ得なかった。エネルギーは現実的に議論しなければならないと前置きしたうえで、脱炭素の必要性を信じることに変わりはないが、脱炭素技術関連の投資採算性が悪化していることを指摘し、コストの高い水素については「誰が金を払うのか?」と述べたのだ。腕には「Make Energy Great Again」と刻まれたブレスレットを着けてである(写真1)。筆者は以前から、個別企業の 特性を考慮しないパッシブ運用の会社が、巨額の運用資産を振りかざして事業会社の経営に影響を与えることに若干の違和感を覚えていたが、氏は脱炭素を含むESGの牽引役として脚光を浴びた一人だ。ESGを巡る政治的な対立への配慮もあって、2023年には「もうESGという言葉は使わない」と発言したり、フィンクレターと呼ばれる年次書簡において「企業に何をすべきかを指示するのは我々の仕事ではない」と述べるなど、姿勢の変化は明らかだったが、そもそも脱炭素にはコストがかかるということをどの ように理解していたのだろうかと思わされる発言だ。

写真1 「 Make Energy Great Again」のブレスレットをダニエル・ヤーギンに見せるラリー・フィンク氏

(出典:CERA Week)

投融資活動に長期的かつ社会的な視点を持つこと自体が否定されているわけではないだろう。潮目が変わったとすれば、定義やクライテリアが明確ではないまま、雰囲気で盛り上がってきたESG投資を一度見直そうということだと筆者は理解している。

しかし、脱炭素技術への投資意欲が低下していることは 認識する必要がある。ラリー・フィンクだけではない。ビル・ゲイツもジェフ・ベゾスも気候変動分野への投資はスローダウンさせ、ヘルスケア関連に軸足を移していく方向であるとの情報が、米国の産業界で共有されていた。

また、米国の保険会社で投資の際にESGの観点を考慮するとの回答は59%と前年の68%から低下し、逆に、考慮しないとの回答は41%と、3年前と比べ26ポイントも上昇したことがゴールドマン・サックス・アセット・マネジメント(GSAM)の調査で明らかになったと報じられている(日本経済新聞2025/04/05)。

勝ち馬に乗ることで儲けるというのが金融の原則なのだとすれば、金融機関・投資家には潮流をうまく乗りこなすことが求められる。最近、カナダの首相に選出されたマーク・カーニー氏は、イングランド中央銀行の総裁と金融安定理事会の議長を務めていた2015年に金融の世界に気候変動問題を持ち込み、その後、GFANZの共同議長となったが、2025年1月に突如、GFANZを退任した。旗色が悪くなった瞬間にそこから離れた氏の嗅覚と瞬発力には驚嘆を禁じ得ないが、長期的な課題である脱炭素やESGの取り組みを、短期的な変動に巻き込んだことへの反省や検証はなされるべきではないか。

ウクライナ危機やその後のエネルギー価格高騰によって、エネルギーに関わる国際会議での最頻出単語は、 “Climate Change”から“Energy Security”に移り、いまは“Affordability”になっている。金融機関・投資家から注目されるためには、CO2削減の価値だけでなく、供給の安定性やコスト低下などエネルギー本来の「性能」を高めることが必要だ。グリーンの価値に頼らないグリーンイノベーションズを創出していきたい。

ドイツの変化

長年わが国のエネルギー政策においてベンチマークされていたのがドイツだ。再生可能エネルギーの導入に先駆的に取り組み、年限付きの脱原発や脱石炭など明確な政策を掲げてきた。2011年に発表した産業政策であるIndustry 4.0も含めて、「ドイツでは」とそれに倣うことを求める声は多かった。

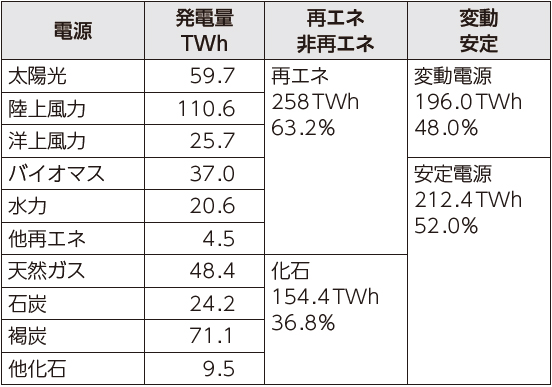

しかしそのドイツは2023年(マイナス0.3%)、2024年(マイナス0.2%)と2年連続マイナス成長となり、経済状況は極めて悪い。自動車メーカーや部品製造企業などを中心に大きなレイオフの発表が続いていることは、前回の本誌記事でも紹介した通りだ。再生可能エネルギーは順調に増加し、電力需要の6割以上を再生可能エネルギーが賄うに至っているが(表1)、エネルギー価格の上昇もあり、エネルギー政策の見直しに向けた風が吹いている。

まずは原子力政策だ。報道によると、最新の世論調査では、ドイツ人回答者の55%が原子力発電への回帰に賛成、反対は36%にとどまったという。最近閉鎖された原子炉だけを再稼働させるべきだと答えたのは22%、新しい原子炉を建設すべきだと答えたのは32%だった。

新政権にとって、エネルギー政策は頭の痛い課題だろう。今年2月の選挙で勝利し、SPDと連立して政権を担うこととなるCDU/CSUは現在、「直近に廃炉となった原子炉の運転再開が、現在の個々の状態を考慮した上で、技術的にも財政的にも可能かどうか」を検討していると報じられている。しかし、今年2月に参加した日独エネルギー変革協議会において筆者がドイツ側研究者からヒアリングした際には、既に技術者も散逸しており、原子力事業者は否定的だとのことだった。私が原子力事業者の立場にあったとしても、これだけころころと変わる原子力政策につきあって投資リスクを負う気にはなれない。

もう一つ見直しの可能性が有るのが、同国の脱石炭政策だ。前政権では、脱石炭を2038年という公式期限から2030年に前倒しするとしていたが、新政権発足に向けたCDU/CSUとSPDの暫定合意で、両党は「遅くとも2038年までに褐炭ベースの発電を段階的に廃止することで合意した道筋を堅持する」として、前政権の前倒しを踏襲しない方向だと報じられている。2045年のカーボンニュートラル実現という目標に変更は無いが、環境保護団体等からは「大幅な後退」だと批判の声が上がっているという。

わが国では現在、再エネ賦課金の負担が増大して政治問題になっているが、ドイツでは2000年にFIT制度を導入し、長年賦課金抑制に向けて様々な制度改正を行ってきた。2012年にFIT制度を導入したわが国は、こうした制度設計など学ぶべき点は多くあったのに、そこに学ぶことは全くなく、逆に当時のドイツでの買取価格の倍で再エネを買い取ることを決めてしまった。他国の制度設計に学ぶのではなく、彼らの政策を潮流と捉えて追いかけようとしたことのツケが重くのしかかっている。再生可能エネルギー政策での失敗を、脱原発や脱石炭政策でも繰り返すことが無いようにしたい。

表1 ドイツの2024年の電源構成実績

(出典:Energy Chartsをもとに筆者作成)

まとめとして

最近エネルギー政策を巡って頻繁に「現実的(pragmatic)」という言葉が使われる。本年2月に閣議決定されたわが国のGX2040ビジョンでも、「現実的なトランジションの重要性」を明記している。これは、これまで「世界の潮流」に振り回されて、実現性に乏しい議論がエネルギー政策決定過程に入り込んでいたことへの反省が込められているものだと筆者は理解する。

今年のCERA Week直前に発行された「Foreign Affairs」に、ダニエル・ヤーギンを含む3名が投稿した記事のタイトルも「困難なエネルギー転換、現実的な道筋をどう見つけるか(The Troubled Energy Transition, How to Find a Pragmatic Path Forward)」であった。

国際機関のレコメンデーションも、金融機関の投資方針も、各国の政策・規制も容易に変化しうる。しかし、産業の現場はそのようにすぐに変化することはできない。技術の維持や改善、人材の育成にはビジネスの連続性が必要だ。特にエネルギー事業は、政策の長期の安定がなければ、事業の持続的発展は望めない。そのことを我々は強く意識する必要があるだろう。

参考文献

- 1)

- 資源エネルギー庁2018年1月「世界のエネルギー安定供給の今~進化するIEA(国際エネルギー機関)と日本の国際協力」

- 2)

- GFANZ「Recommendations and Guidance Financial Institution Net-zero Transition Plans」

- 3)

- DW「German poll: Majority for return to nuclear energy」(2025/4/4)

- 4)

- Clean Energy wire 「Prospective new German government shows no ambition to speed up coal exit」(2025/3/27)

- 5)

- MUFG 「TCFD提言に基づく開示 指標と目標」

- 6)

- News Picks 「【謎】なぜ今、世界の銀行は「脱炭素連合」から離脱するのか」(2025/04/02)

- 7)

- NZBA「Guidance for Climate Target Setting for Banks – Version 3」

- 8)

- 日本経済新聞「米保険、4割「ESG投資」考慮せず トランプ政権で加速」(2025/04/05)

- 9)

- 電力中央研究所社会経済研究所 富田基史主任研究員「電気新聞ゼミナール(320)なぜ金融機関が脱炭素を迫るのか?」(2024/11/13)

- 10)

- CERA Week Website