水素社会の期待と現実

ハイドロジェン・ハイプからリアリティーチェックへ

西村 郁夫

一般社団法人 海外電力調査会 調査第一部長

(「エネルギーレビュー vol.528 2025年1月号」より転載:2025年1月30日)

はじめに

EUは、2020年に水素戦略を公表した。さらにウクライナ危機を契機に、ロシア産化石燃料からの脱却の長期的な手段として RE Power EUで示された水素供給目標の引き上げ、実施支援としてのドイツでのH2 Global 制度の施行、欧州水素銀行(European Hydrogen Bank)での第1回入札と事業者の選定など、欧州は水素社会の実現に向けて大きく前進しているように見える。

ハイドロジェン・ハイプからリアリティーチェックへ

「ハイドロジェン・ハイプ(水素社会に対する過剰な期待)からリアリティーチェックへ」。欧州で関係者と対話する中で水素を取り巻く環境のフェーズチェンジを表す言葉として幾度となく耳にした。2年前の国際会議では原料・製造法に基づくグリーン、ブルーなどの色分類から、原料・製造法による差別化をしない炭素強度(製造水素当たりのサプライチェーンも含めたCO2排出量)のみによるシンプルな評価への移行が水素の社会実装に向けて大きな話題となっていた。水素あるいは関連製品を輸出商材ととらえている国および関係者の期待が大きく膨らんだ当時と比べて、市場関係者が冷静さを取り戻してきたように感じる。

現在見えている国際情勢を端的に纏めたものとして国際エネルギー機関(IEA)の「Global HydrogenReview 2024(2024年10月公表)」がある。執筆者からの聞き取りを含め、同レポートから特徴的な点を以下にいくつか紹介したい。

- (1)

- 低炭素水素製造プロジェクトで最終投資判断(FID)まで到達したものは、2023年から倍増(170万トンの水素〔tH2〕/年から340万tH2/年へ)してはいるものの、2030年までの運開を目指すとして公表されているプロジェクトの7%にとどまっている。これらFID到達プロジェクトのうち、電解装置を用いるものの設備容量は中国40%超、欧州20~30%となっており、中国は電解装置の欧州への輸出も視野に入れているという。

- (2)

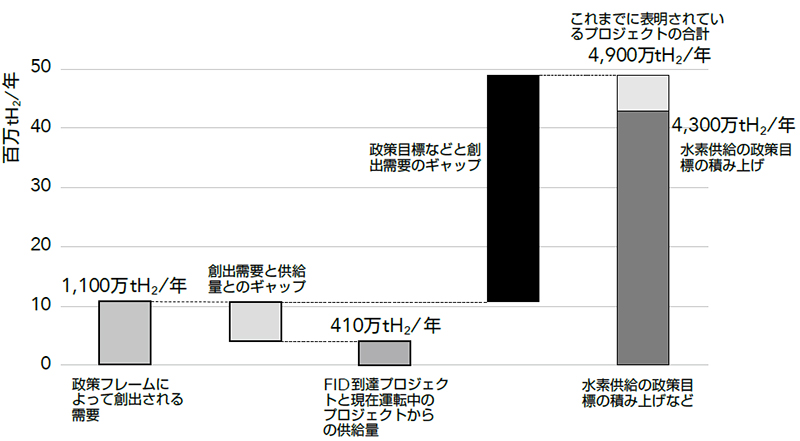

- 政策フレームによって創出される需要は1100万tH2/年で、水素供給の政策目標の積み上げとされている4300万tH2/年とは大きく乖離している。1方で、先のFID到達プロジェクトと現在運転中のプロジェクトからの2030年断面の供給量は410万tH2/年となっており、政策フレームによって創出される需要に対してさえ、供給ギャップがある(図-1)。少量であっても政策フレームによって創出される需要は市場創出には重要な要素であるが、コスト低下という観点からはほとんどインパクトはない。

図-1 政策措置により創出される低炭素水素の需給ポテンシャル(2030年断面)

出典:IEA Global Hydrogen Review 2024 - (3)

- 欧州委員会は、4つの水素プロジェクト群を欧州共通利益に適合する重要プロジェクト(IPCEI)として承認しているが、実施状況は各国まちまちとなっている。水素が適用される優先分野は、石油精製、化学、鉄鋼、海運、航空の5分野であり、フレキシブル発電で利用するには水素は未だ高価。鉄鋼分野の水素還元製鉄については、一握りの企業が取り組み始めたばかりで、スウェーデンのグリーンスチールはスウェーデン政府支援(2億6500万ユーロ)と大きな水力設備容量に支えられて成立した特例としてとらえている。

このような現状を踏まえてか、欧州で対話した関係者からは、「REPower EUで掲げる水素供給目標(域内生産および域外からの輸入それぞれに1000万tH2/年)は、政治的、野心的に過ぎ、ミスコミュニケーションとなっており、今後、再調整がなされていくはず」、「欧州ではグリーン水素について厳格な3クライテリア(追加性、時間的相関性、地理的相関性)があるが、現行のプロジェクトに適用されているとは言い難く、市場の進展も踏まえて見直す可能性があるのではないか」などの声も聞かれた。

また、European Court of Auditors(欧州会計検査院)の報告「The EU’s industrial policy on renewable hydrogen, Legal framework has been mostly adopted – time for a reality check(2024年7月17日)」では、EUの目標達成はスタートでつまずいたことで危うくなっていると指摘している。

2030年の域内水素製造目標に対して、準備が進んだ段階にある電解装置の製造能力が大きく未達なことに加えて、電力価格およびインフレ環境下でのプロジェクト建設コストの上昇、再生可能水素に関する委任法が採択(2023年6月)されたことで緩和はされたものの欧州大での共通ルールの不在に伴う遅延が顕在化。将来の需要と輸送能力との一致時期が不確かな中で、各国が水素パイプライン整備に向けた資金調達を工面しなければならないことなど多くの課題が残っているとされる。

また、同報告書ではEUの水素に関する輸入を含む供給目標について、水素とアンモニアが等価ではないことが明確にされていないと指摘。さらに、現在の化石燃料起源の水素利用が全量グリーン水素に置き換わることを想定に含めており、確たる分析に基づかない非現実的なものとなっていると述べている。

プライオリティー・インダストリー

前記のように欧州関係者がとらえている水素が適用される優先分野は、石油精製、化学、鉄鋼、海運、航空であり(人によってはこれに大型車両を加えるケースもある)、政策方針、制度構築の側面からは先行しているように見えるドイツにおいてさえ、発電分野への水素適用はこれらに劣後するとされる。

EUROFER(欧州鉄鋼連盟)は、ローカーボン・ロードマップ(2019年11月公表)を掲げ、引き続きその実現に向けて取り組んでいる。鉄鋼セクターとして生産削減などの問題がある中で、水素に関しては、水素供給のスケールアップ、ビジネスとしての許容コスト(willingness to pay)に見合った水素供給、エネルギーコストの低減など幾つかの側面において、政治とビジネスの間に大きな乖離があると指摘している。

また、水素還元製鉄を指向することに伴い、従前の設備投資などの資本費用(CAPEX)からエネルギーコストを含む運用費用(OPEX)へウエイトがシフトすることは、事業運営において大きなインパクトを持つという。欧州鉄鋼セクターの多くの企業が地域ベースでグローバル・ポートフォリオを持たず(チェコ、ポーランド、スウェーデンなど)、戦略的に安価な再生エネを背景に供給される水素を求めて粗鋼生産を域外移転することも難しい。

さらに、大きな生産能力を持つ中国の存在に加えて、極めて安価な天然ガス価格を背景に生産を伸ばしているアルジェリアなどもあって、最適解を見いだすことに苦慮しているという。

期待と現実のはざまで、行くべき道を模索している事業者にとって、「ハイドロジェン・ハイプからリアリティーチェックへ」のフェーズチェンジは、好感されているように感じる。

水素製鉄は膨大な電源が不可欠、データーセンター用電力は急拡大

水素需要がもたらす低廉で安定的な非化石電力への要請

従来の高炉による製鉄は、鉄鉱石とコークスを交互に積層し、コークス炉ガス(石炭からコークスを生成するときに発生する高濃度の水素などを含む熱風)などを吹き入れることで炭素および1酸化炭素による還元を行う、発熱反応によって溶融した状態の銑鉄を製造、これをさらに転炉でスチールへと転換する。

これに対して水素還元製鉄では、ペレット状の鉄鉱石に水素を吹き入れることで直接還元を行うが、吸熱反応となるため、還元プロセスにおいて外部からの熱補填が必要となる。さらに、スチールを製造するためには電炉による溶融と成分調整が必要とされる(図-2)。また、高炉による製鉄では製鉄プロセスで発生する副生ガスなどを燃料とする自家発で所内動力を賄っているが、水素還元製鉄ではこれも何らかのかたちで確保しなければならない。

図-2 在来型高炉と水素利用高炉(水素還元製鉄)の比較

出典:産業構造審議会グリーンイノベーションプロジェクト部会

このように高炉から水素還元製鉄に転換することは、それだけで新たに大きな電力需要をもたらす。使用される水素についても、グリーンスチールとするために化石燃料改質ではなく電解装置によって製造されることとなれば、さらに大量の電力が必要となる。商用規模で先行するスウェーデンのグリーンスチール(ステグラ社のボーデンプラント、2026年稼働予定)は、69万キロワットの電解装置、水素還元炉、2つの電炉と冷間圧延などの製品化設備で構成され、2030年には年間500万トンのスチール生産を目指すとされている(写真-1、2)。

写真-1 ステグラ社ボーデンプラントの完成予想図(全景)

出典:ステグラ社

写真-2 ステグラ社ボーデンプラントの完成予想図(電解装置)

出典:ステグラ社

EUの産業部門における非バイオ由来の再生可能燃料(RFNBO)比率目標の実施に向けて、EUROFERがそのポジションペーパー(2024年5月24日)で示している数値は、2030年断面でのセクターとしての電力需要は165テラワット時(TWh)/年(うち90テラワット時は以下の水素製造のために必要とされる電力)、水素需要は212万tH2/年となっている。

鉄鋼セクターへの水素適用は一層の電力需要をもたらし、これを商業的に実現するには年間を通じて低廉で安定的な非化石電源に支えられた電力が必要といえる。前出のステグラ社がスウェーデンの次にターゲットとしてとらえているのは、欧州域内では安価な再生エネに恵まれるポルトガルだということがこの事実を物語っている。

低炭素への社会的要請の中で年間を通じて低廉で安定的な非化石電源を求めているのは、鉄鋼セクターだけではない。その代表的な事例は、AIなどの進展に伴って急激に電力需要を伸ばしているITインフラ(データセンター)だ。世界のデータセンター需要の過半を占めるとされる米国では、電力需要の伸びが大きい10州の商業用需要は2019~2023年の間に10%の伸びとなっており、系統運用者は大幅な需給見通しの改定と供給力確保の課題に直面している。

このような中で、データセンターの運用者は、年間全ての時間帯においてクリーンエネルギーによる運用を行うという目標(24/7目標)を実現すべく、低廉で安定的な非化石電源を求め、原子力にも熱い視線を注いでいる。アマゾン・ウェブ・サービス(AWS)がサスケハナ原子力発電所(ペンシルベニア州)から直接電力供給を受ける契約を締結し、また、マイクロソフトとの長期電力購入契約に伴いコンステレーション社がスリーマイルアイランド原子力発電所1号機(ペンシルベニア州)を再稼働すると表明するなど、動きが急拡大しつつある。

これら一連の動きは、再生エネだけで低廉で安定的な非化石電力を実現することの難しさから、現時点での最適解を求める流れととれる。

水素分野でも存在感を増す中国と経済安全保障

前出のIEAの「Global Hydrogen Review 2024」によれば、2023年に運転開始した電解装置の80%、さらに2024年に運転開始を迎えるプラントの75%は中国が占めるとされる。この中には、中国石油化工集団(Sinopec)が新疆ウイグル自治区に建設した世界最大規模のプラント(Kuqa plant, 26万キロワット)も含まれる。これにより、世界における電解装置の設備容量は中国が70%となり、欧州の15%、米国の6%を大きく引き離している。

Bloomberg NEFなどによれば、中国の電解装置製造におけるリーディング企業といわれる Longi, PERIC, Sungrow, Ayuyanの4社の生産能力だけでも7ギガワットはあるとされる。現時点では、主として中国国内の石油精製、化学など従来用途に向けた供給をしているが、今後、国際的に需要が高まれば本腰を入れて増産し、輸出に供給力が振り向けられる可能性を秘めている。

欧州議会選挙では右派が議席を増やしたが、フォン・デア・ライエン欧州委員会委員長を支持する中道3党派が主軸であることは変更なく、大きな政策転換はなされないと見られている。一方で、一期目は気候変動・デジタル化・経済安全保障をメインの政策と掲げてきた委員長だが、2期目は、気候変動政策は不変としつつも、産業競争力強化により重きが置かれると考えられている。

経済安全保障は5年前にも同委員長の公約であったが、EU全体として盛り上がっている訳ではなかった。自動車など輸送用機器による貿易赤字を背景にEUでは中国を強く意識するようになってきており、委員長のリーダーシップのもと、風力など欧州が先行する分野や、現在は上手くいっているとは言い難いデジタル分野などでの巻き返しを図りたいと考えていると聞く。

欧州水素銀行(EUイノベーション基金を活用して水素の購入を保証することで、将来の水素市場を構築することを目的とした財政支援メカニズム)が、入札参加者にオフテイク契約(長期受給契約)を求めている。そのほか、第1回の入札結果の反省から、入札参加者に対して、使用する電解装置の表面処理、セルユニットの製造と組み立ての中国ソースが25%を超えないことの証明を求める措置(域内生産要件的なもの)を取るとしているのも、前記の経済安全保障政策につながる。

おわりに

エネルギー分野で著名なカナダ・マニトバ大学名誉教授のバーツラフ・シュミルは、LNGの輸送特許が登録されたのは天然ガスの最初の大陸間輸送試験が行われる44年前であったと指摘。さらにLNGの出荷量が国際的に取引される天然ガスの25%に達するまでには、最初の商業出荷から40年を要したことを例示し、「エネルギー転換は本質的に穏やかなプロセスであり、この現実を心に留めておくべきだ」と説いた。

水素についてもインフラ、市場が構築され、エネルギー源の一角を占めるようになるまでには、恐らく一定の時間が必要であることに変わりはない。政策方針が示されたことで、機運が盛り上がることは水素に限らず他の分野でもあることだが、実現に向けたプロセスの中で制度が整備され、また、リアリティーチェックを経て調整されて形になっていくことに期待したい。また、この実現のためには、低廉で安定的な非化石電力が併せて必要となってくることも忘れてはならない。

日本は、水素の利用、輸入を含めたサプライチェーン構築に向け地政学的な配慮の中でどういった最適解を模索していくのか、着実な前進に向けた取り組みに期待したい。

参考文献

- ・

- European Court of Auditors, The EU’s industrial policy on renewable hydrogen,Legal framework has been mostly adopted – time for a reality check, July 17, 2024

- ・

- IEA, Global Hydrogen Review 2024, October 2, 2024

- ・

- Vaclav Smil, Energy Innovation as a Process: Lessons from LNG, January 11, 2010