FIT制度の抜本見直しに向けて

国際エネルギー機関の論客が語る日本への提言

松本 真由美

国際環境経済研究所理事、東京大学客員准教授

(「月刊ビジネスアイ エネコ」2019年8月号からの転載)

経済産業大臣の諮問機関、総合資源エネルギー調査会の「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」では、FIT(固定価格買取制度)法で定められている2020年度末までの抜本見直しを含め、主力電源化に向けた再エネ政策の今後のあり方を議論しています。筆者もメンバーとして参加しており、先日、国際エネルギー機関(IEA)のパオロ・フランクル氏を招き、世界の再エネ導入状況と日本への提言をうかがう機会がありましたので、紹介します。

入札制度の重要性

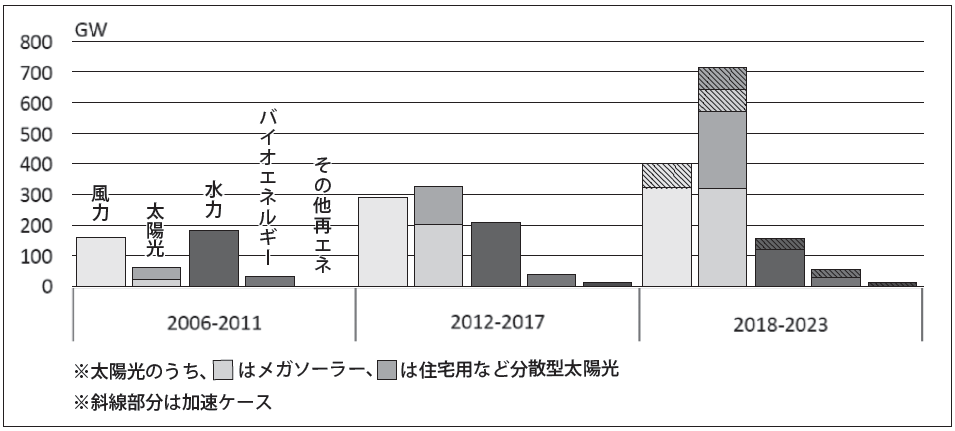

フランクル氏によると、18年に世界全体で新規導入された再エネの設備容量は前年とほぼ同等だったそうです。目立つのは住宅用など分散型太陽光発電設備の増加で、他の再エネ電源と比べて太陽光の伸びが顕著になっています。

IEA予測の加速ケース(シナリオ)では、23年までの累積設備容量は、太陽光が1.1テラワット(TW、1TW=10億kW)、風力が0.9TW以上に達する見込みです(図1)。17年の累積導入実績をみますと、日本は再エネ全体で世界6位、太陽光(49GW)で同3位となっています。フランクル氏は、日本の再エネ設備の投資コストは他国と比べて高く、建設コストの高さや政策設計などが、太陽光と風力の発電コストに影響を与えていると指摘しました。

図1 世界の再エネの電源別設備容量の増加実績・予測

出所: 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会第15回会合(2019年6月10日)で

IEAのパオロ・フランクル氏配布の資料

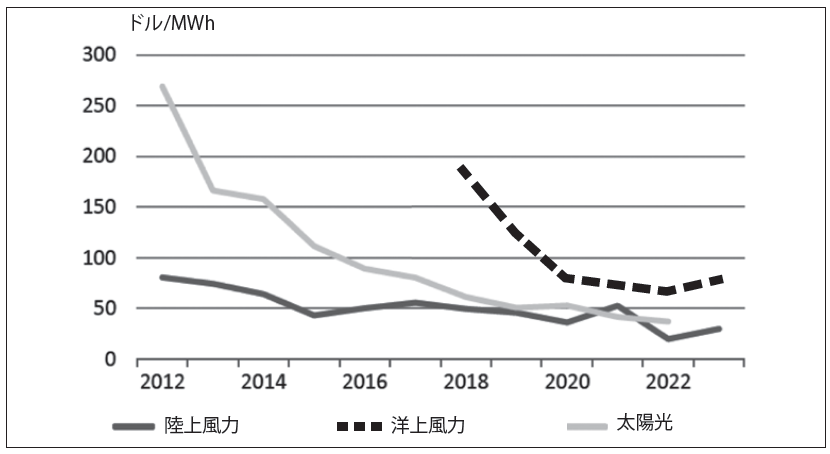

一方、世界の再エネ市場では、競争拡大がコストダウンを加速させ、18~23年にかけて導入される再エネ設備容量の約6割は、競争入札によって決まる見通しです(図2)。入札制度は価格を確実性のあるものにし、開発事業者に長期的な予見可能性をもたらし、政府も入札制度によって、導入量と政策コスト全体を管理することが可能になります。

図2 競争がコストダウンを加速

風力と太陽光の平均落札価格(運転開始時点)の推移

出所: 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会第15回会合

(2019年6月10日)で IEAのパオロ・フランクル氏配布の資料

欧州はFITからFIPへ移行

欧州ではFIT制度のもと、再エネ導入量と補助金の管理という課題に繰り返し直面しました。太陽光の設備容量の増加は11年ごろ、ピークに達し、以降、普及スピードが鈍化しましたが、ここ1、2年は堅調に伸びています。

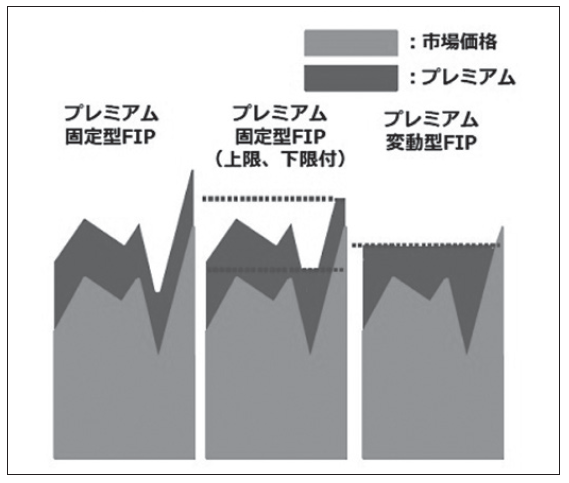

フランクル氏は、FIT制度からFIP(Feed-in Premium)制度へ移行する欧州の状況を説明しました。FIP制度は、再エネ電力を卸電力市場に直接販売し、卸電力価格に市場プレミアムを上乗せする仕組みで、ドイツ、イタリア、オランダ、スイス、デンマーク、スペインなどで導入されています。

変動型FIPと固定型FIPの2タイプ(図3)があり、変動型は、卸電力市場の価格の上下に応じて付与するプレミアム価格が変動します。卸価格の変動による収益への影響を低減でき、売電収入の予見可能性が高まるとされています。

図3 FIP制度の主な種類とプレミアムのイメージ

出所:経済産業省資源エネルギー庁

一方、固定型は、売電単価が市場価格に完全に連動するため、卸電力価格の変動に再エネ発電事業者の利益が左右され、売電収入の予見可能性は低下します。しかし、電力需要の大きい時間帯(卸電力価格が高くなる可能性がある時間帯)に再エネ供給インセンティブが高まるメリットがあります。

ドイツは、再エネ電力の市場取引を進めるため、変動型FIP制度を12年から導入しました。また、再エネ発電事業者が相対取引で直接売電することも促進しています。14年8月の改正法により、一定規模以上の新規の再エネ設備については、直接販売と変動型FIP制度の適用を段階的に義務化しています。

FIT制度では、通常要する費用を基礎にIRR(内部収益率)を勘案して算定された調達価格で、長期間、送配電事業者が再エネ電力を買い取ることが保証され、投資回収の予見可能性が強固に確保されています。

FIT制度の根幹は「買取義務」、「収入の予見可能性」、「インバランス(需給予測の外れ)リスクを負わない」ことです。すべての再エネ電力を一定期間、一定価格で買い取ってもらえ、再エネ発電事業者にインバランスリスクは発生しません。

16年4月から導入された計画値同時同量制度により、発電事業者は、30分単位で電力需要の計画値に応じた電力供給が求められ、発電計画の作成や発電インバランスリスクに関するコストを原則負担しなければいけません。

しかし、FIT電源には特例措置が導入され、再エネ発電事業者にインバランスリスクは発生しません。再エネ発電事業者に代わり、一般送配電事業者または小売電気事業者が発電計画とインバランスのコストを担います。

日本への提言

フランクル氏は、日本に向けて以下のような提言をしました。

- ①

- 競争を促し、FIT制度から入札制度へ完全移行する(小規模事業は除く)

- ②

- 洋上風力、バイオマス、地熱を含め、多様な再エネ導入を目指す

- ③

- 調整責任を再エネにも負わせ、需給調整市場への参入を再エネにも認める(注:日本では2021年度に需給調整市場が開設され、調整力の取引が始まる予定)

- ④

- 再エネを電力システムに統合するため、総合的な計画を実施し、システムの即応性に関する情報を提供する

- ⑤

- 分散型エネルギーや自家消費、分散型調整力を促進する

- ⑥

- 料金や税の観点を含め、一貫したセクターカップリング(電気、熱、交通の3セクター間でのエネルギー融通)を前もって計画する前出の小委員会では、FIT制度の抜本見直しに向け、電源別に業界団体のヒアリングを行い、FIP制度への移行可能性について議論しているところです。

また、再エネの電力市場への統合に向け、再エネ発電事業者がインバランスリスクを負っていないことも論点です。FIT電源のインバランス特例措置が廃止された場合、再エネ発電事業者がそれぞれ発電量を予測し、インバランスリスクを負うことになります。国としても、再エネ発電事業者が市場競争原理を取り入れることにより、事業の自立性と競争力向上を図ることができるよう、事業環境を整備することが求められます。