再エネ普及政策はどうあるべきか

── FIT法見直しの経緯と概要

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2016年7月号)

第190回通常国会にて「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(通称:FIT法)等の一部を改正する法律」が成立、6月3日に公布された。少なくとも3 年ごとに様々な状況変化を踏まえ「必要な措置を講ずること」は規定されていたことではあるが、再エネによる発電電力量をわずか約2%押し上げるために費やされた莫大なコスト、そして、大量の未稼働案件発生という事前の想定を超える事態に直面し、修正を余儀なくされたことは事実であろう。制度が導入された2012年7月から今日まで、どのような効果をあげ、副作用がもたらされたのか。その間に進んだ電力システム改革との整合性において考えるべきは何か。日本の再エネ普及政策について整理する。

はじめに

我が国の発電電力量に占める再生可能エネルギーの割合は12.2%(2014年実績)である。発電電力量の構成は各国の資源賦存量などによって異なることが当然であり、その多寡を諸外国と単純比較することには意味がないが、2030年のエネルギーミックスで示された再エネの発電電力量構成比(22~24%)を達成するには、導入を加速していかねばならないことは明らかだ。特に、現在再エネの主力は既存の水力発電であるが(2014年の発電電力量に占める再エネの割合は、水力を除けば3.2%)、大規模水力発電の開発余地は大きくない。各電源の特性を踏まえた普及を、国民負担を抑制しつつ図るという、難しいかじ取りが求められる。

しかも電力システム改革によって小売り全面自由化が実施されたため、固定価格買取制度によって大量導入された再エネが優先される状態が続けば、調整電源の役割を担う火力発電の維持等にも課題が生じる。ドイツはFITにより再エネ導入量を拡大し、今や発電電力量の約30%が再エネとなった。その帰結として、特に天然ガス火力発電などの維持が困難になって閉鎖が続き、政府としてこの問題への対処を迫られている。再エネによる発電電力量がまだ2%程度しか増加していないわが国で調整電源の維持に関する問題が顕在化するのはもう少し先だとする主張もあるが、FITによる再エネ導入と電力自由化との食い合わせの悪さをどう克服するかは根源的な課題であり、そこから目をそらすことは許されない。

わが国は2030年のエネルギーミックスを描き、それをもとにパリ協定の下に2013年比26%削減という目標を掲げたのである。パリ協定は各国の自主的目標設定を認めるものであり(プレッジ&レビュー方式)、5年ごとに緩和貢献(削減目標)を提出する義務が定められている。これまでエネルギーミックスはあくまで国内政策の指標であったが、今後は温暖化目標達成に向けてどう取り組んでいるのか、国際的な説明責任を果たしていくことが求められるのである。

再エネ普及に向けた取り組み──それぞれの特徴

我が国における再エネ関連政策の変遷を簡単にたどれば、まずは技術開発に向けた政府支援が行われた。オイルショックを契機に始まった「サンシャイン計画」、それに続き省エネの技術開発支援を行う「ムーンライト計画」などがそれである。普及に向けては1997年に「新エネルギー利用等の促進に関する特別措置法(新エネ法)」が制定され、新エネ事業に対する費用補助や金融機関からの借入に対する債務保証が行われた。その後、ボランタリーな手段として2000 年に導入された「グリーン電力基金」は、消費者が電気代とあわせて1口500円の寄付を申し出れば、全国の電力会社が消費者の寄付と同額を拠出し、基金に積んだ資金により再エネの導入拡大を図る制度であった。消費者の自主的な選択によって再エネ導入への支援が広がることが期待されたが、最も多かった時期でも全国で5万口程度の加入しかなかったとされている。

その後、より確実に普及を促進するため、2003年には電力会社に一定量の再生可能エネルギーの活用を義務づけるRPS制度が導入された。経済産業大臣が、4年ごとに向こう8年にわたる再エネ利用目標量を決定、電気事業者は義務を履行するにあたり経済性その他の事情を勘案して最も有利な方法を選択することが可能であった。年度をまたいだ再エネ価値のバンキングやボロウイングを可能とするなど、市場メカニズムを利用したコスト圧縮の仕組みも取り入れられていた。しかし、発電の限界費用と再エネ調達コストの差額の料金転嫁ルールが定められていなかったこともあり、電力自由化の流れの中で、当時の電気事業者のRPS制度に対する抵抗感は強かったとされる。

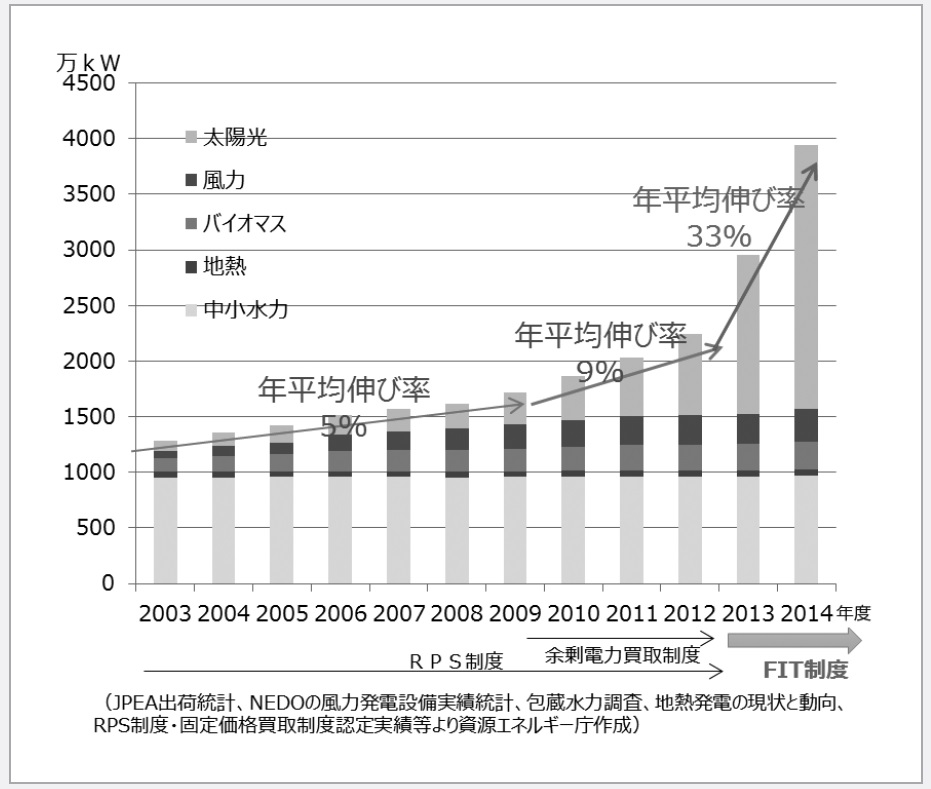

RPS制度の導入によって、2003年から2010年までの間、再エネの年間発電電力量は約40億kWhから80億kWh超へと倍増し、住宅用太陽光発電の余剰買取制度による発電電力量もあわせると100億kWへと増加した。RPS制度の下では、事業者はできうる限り低コストで再エネ導入義務量を満たそうするし、導入量が見通せているので、国民が想定外のコスト負担を背負うことは避けられる。しかし政府によって各電力事業者に割り当てられた導入義務量を超えて再エネ導入が進むことは期待できないため、福島原発事故後、再エネの導入を最大限加速することを目的に導入されたのがFITである。

正確には、民主党政権当時の1990年比25%削減という過大な温暖化目標を達成する手段として検討が進められ、東日本大震災が発生した2011年3月11日の午前中に閣議決定された。国会審議の過程で、費用負担の上限という考え方が撤廃され、かつ、買取価格が電源別に設定され、国民負担の抑制に関する重要な項目が削除されてしまった。そして同年8月26日に参議院の全会一致で可決・成立、2012年7月1日から施行されている。

FITの成果と副作用

FIT法は導入から約4年間で、再エネの導入拡大という点においては大きな成果をもたらした。大きな導入を可能にするという意味で「劇薬」と言われる所以でもある。わが国でも、従前一桁だった再エネ設備容量の伸び率は年平均で33%にもなり、水力を除いた再エネの発電電力量は制度導入時の1.2%程度から3.6%(2014年実績)にまで急拡大した。

しかし一方で制度の副作用やいびつさも多く露呈した。主なものを下記に整理する。

(1)国民負担の増大

買取費用総額は1年ごとにほぼ倍々で増加した。平成28年度の買取総額(予想)は約2.3兆円、賦課金単価は1kWh当たり2.25円、標準家庭(1か月の電力使用量が300kWh)の負担は月額675円にまで膨らんでいる注1)。事前の検討で描かれていた、制度導入10年後の負担(買取費用総額で4,600~6,300億円/年、標準家庭の負担額150~200¥/月(0.5~0.7¥/kWh))をはるかに上回る。

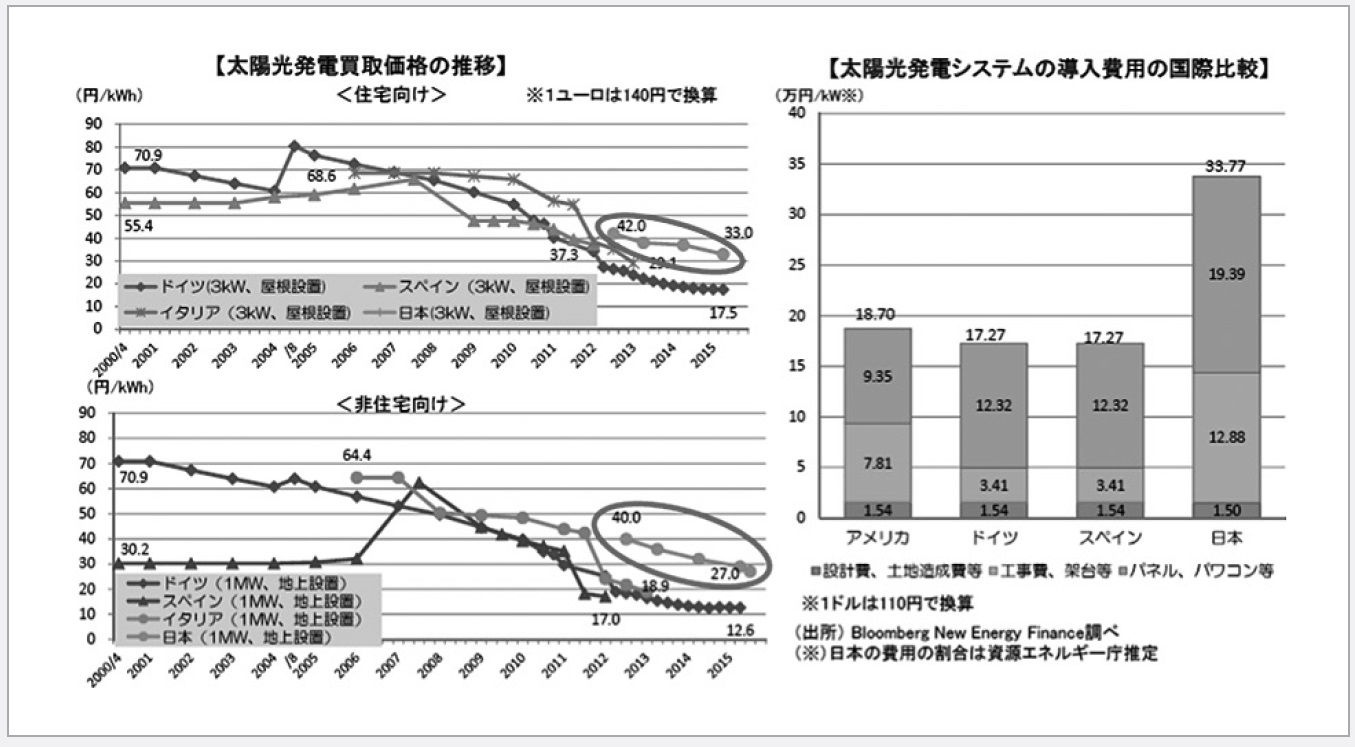

このような状況をもたらしたのは、FITという制度が本質的に抱える課題と、わが国の制度設計のまずさの「相乗効果」であったといえるだろう。本質的な課題としては、FITは「査定なき総括原価方式」であり、事業者から提供される資料によって公的組織が買取価格を決定するため、買取価格の決定に競争原理は働かず、価格抑制効果が弱い。FIT先進国であるドイツやスペインにおいても国民負担の抑制には失敗した。わが国はドイツ等で顕在化していた課題を認識しながら制度設計に活かすことはできなかった。特に制度導入当初の買取価格が国際的にみても相当高く設定されてしまった上に、「施行から3年間は特に利潤に配慮(附則第7条)」との規定まで盛り込まれた結果、消費者の負担が爆発的に拡大してしまった。

しかも、⑵で述べるように大量に導入された太陽光発電においても価格下落効果が十分にはみられていない。制度導入(2012年Q3)以降、太陽電池の価格下落率はむしろ鈍化したことが指摘されている注2)。学習効果が働き、より効率的な生産方法が可能となって再生可能エネルギーのコスト低減につながる、というFIT制度に対する本来の期待は満たされなかったといえる。わが国の太陽光発電累積導入量は世界第3位であるにもかかわらず、価格低減効果が十分ではなく、いまだに太陽光の発電コストが諸外国の倍近くに留まっている状態は今後の施策を考えるうえで、重く受け止められるべきだろう。

(2)電源間でのアンバランス(太陽光偏重)

これもFITを導入した諸外国で認識されていた問題点であるが、わが国でもFITで認定された量の9割以上が事業用太陽光となった。太陽光発電は稼働に至るまでの期間が短く、事業リスクが他の電源よりも低い。再エネを種類・規模別に区分し、それぞれに原価+利潤で買取価格を決めると、リードタイムの短い太陽光に投資が集中することとなる。環境アセスメントの制約を受ける風力や、地元合意等も含めて開発に長期間を地熱等他電源の導入量がほとんど伸びなかったのに対して、太陽光は制度導入から約3年でほぼ3倍にまで増加している。

太陽光の急増は、地域の自然環境との調和においても問題を引き起こしている。電気事業法によって風荷重等に対する強度の基準が定められているが、各地で台風や突風による被害が発生したほか、土砂災害との関連が指摘される事態も起きている。発電事業が適切に行われるよう他法令の順守を担保する枠組みを構築するとともに、設置される地方自治体への情報提供が確実になされる必要性が指摘された。

(3)未稼働案件の累積

従来のFIT制度においては、買取価格の決定には行政による「設備認定」が必要であり、「設置場所の決定」と「設備仕様の決定」が要件とされた。高い買取価格を確保しようと、年度末には申請が殺到し、地権者の了解を得ていない事案や農地法や河川法に抵触する場所での案件なども通ってしまうなどの問題が多数発生した。その結果、特に太陽光での未稼働案件が多く累積することとなった。ネットワークの有効利用に支障をきたすこと、また、買取価格が高い時期に認定を受け、太陽光パネルなど設備費が下落してから施工・稼働すればより儲け幅が大きくなることを狙った事業者の存在も指摘された。

これまでもこうした課題は放置されてきたわけではなく、例えば認定済みの設備について聴聞等による認定取消、設備変更に対する再認定手続き要求、出力抑制ルールの変更等が為されたが、もちろん抜本的な解決には至らず、また、電力システム改革による全面自由化導入という条件変更がなされたこともあり、今次の法改正に至ったものである。

FIT法改正の内容

こうした課題への指摘やシステム改革の進展を受け、FIT法は2012年の施行以来初めて見直されることとなった。見直しのポイントは次の通りである。

- (1)

- 未稼働案件の発生を踏まえた新認定制度の創設

- ・

- 発電事業の実施可能性(接続契約)を確認したうえで認定

- ・

- 既存の認定案件は、原則として新制度での認定取得を求める(経過措置あり)。

- (2)

- 適切な事業実施を確保する仕組みの導入

- ・

- 事業開始前の審査に加え、事業実施中の点検・補修や、事業終了後の設備撤去等の順守を求め、違反時の改善命令・認定取り消しを可能とする

- ・

- 事業者の認定情報を公表する仕組みを設ける

- (3)

- コスト効率的な導入

- ・

- 大規模事業用太陽光を対象とした入札制度の導入

- ・

- 中長期的な買取価格の目標設定(住宅用太陽光や風力は価格低減のスケジュール提示)

- ・

- 国際競争力強化の制度趣旨に照らして減免対象を絞り込むとともに、省エネの取り組み状況等に応じた減免率の設定を行う

- 注1)

- 「再生可能エネルギーの平成28年度の買取価格・賦課金単価を決定しました」(http://www.meti.go.jp/press/2015/03/20160318003/20160318003.html)

- 注2)

- 総合資源エネルギー調査会長期エネルギー需給見通し小委員会

第4回会合野村委員提出資料(http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/004/pdf/004_11.pdf)

- (4)

- 地熱等のリードタイムの長い電源の導入拡大

- ・

- 数年先の認定案件の買取価格まであらかじめ提示することにより、地熱、風力、中小水力、バイオマスなどリードタイムの長い電源の導入を促す

- (5)

- 電力システム改革対応

- ・

- 買取義務者を小売りから送配電事業者に変更、広域での運用を可能にする

それでも残る課題は何か

今次のFIT法改正は、直面する課題への対処として一定の評価ができる。しかしながら、それでも多くの課題が残っている。FIT法改正後も残る課題は何か、わが国の再エネ普及政策を今後考える上で必要な視点とあわせて整理する。

(1)国民負担の抑制はどこまで実効性があるか?

2030年のエネルギーミックスの前提となる政策目標の一つが「電力コストの引き下げ」であり、買取総額は3.7~4.0兆円(うち、太陽光は2.3兆円)、系統安定化費用は0.1兆円程度に抑制することとされている。しかし、先述した通り、既に今年度の買取総額が2.3兆円に達しており、実際にこの枠内に収めるられるかどうかは不透明である。

またエネルギーミックス達成に向け、地熱・水力・バイオマスといった原子力を代替し得る安定した再エネは最大限導入を促進し、太陽光・風力といった自然変動電源についてはコストの枠内で可能な限り導入するとされている。しかし、必要な設備容量としては2030年で太陽光は事業用・住宅用をあわせて約6,400万kWとされているなかで、2015年末時点での既認定容量は約8,500万kWにもなっている。新認定制度という「ふるい」にかけることで、認定済みの未稼働案件がどれだけが退出するかは不透明である。今次の改正により、今後の「太陽光バブル」は抑制できたとしても、既に起きてしまったバブルがどこまで抑制できるかには疑問が残る。

(2)電力システム改革との整合性ある普及

先述した通り、FITは究極の総括原価方式である。再エネはFITで安定的な投資環境を確保され、加えて、出力抑制はできる限り避けるよう設計されている。「稼ぐ機会」についても優先されるのである。既存の電源は再エネの「調整役」となり、稼ぐチャンスを失う。自由化された市場において、稼働率の低下した設備を維持するモチベーションを事業者が持つことはない。こうして火力発電への投資インセンティブは低下し、全体として適正な発電容量を維持することが難しくなるのである。容量市場の創設や容量メカニズムの導入など調整力確保策を講じることが必要となる。

例えば、現在の日本の石炭火力の稼働時間は年間平均7,500時間程度とされる。しかしFITにより再エネを拡大し今や発電電力量の3割が再エネとなったドイツにおいては、3,000~4,000時間程度しか稼働していない。起動停止回数の増加で設備トラブルも増加しているとされる。最新鋭のIrsching天然ガス火力4、5号(最新鋭GTCC)については、事業者(E.ON)が廃止を申し出たものの、いざというときのためにこの電源を維持しておく必要があるとして、ドイツ政府はこの5号機を維持する対価を事業者(E.ON)に年間1億ユーロ(約150億円)支払ったと報道されている注3)。

その制度趣旨からしても、FITは卒業を前提とした制度である。供給過剰であっても一定の価格での買い取りが保証されるFITはいずれ終了し、卸市場価格にプレミアムを付与するFIPや、最終的には他の電源と同等に市場で選択されるようになることが望ましい注4)。電力システム改革の進展と整合する形でFITの補助政策をどう卒業していくかの戦略を描く必要がある。

今後の再エネ政策を検討するにあたり必要な視点注5)

最後に、今後の再エネ普及を考える上で、必要な視点を提示しておきたい。我が国は人口減少し、温暖化対策のためにも省エネをさらに加速させていく。都市と地方では想定されるシナリオが大きく異なるが、系統電力の需要は特に地方においては減少することが予想される。ネットワーク料金の収入が減少し、固定費の回収が難しくなれば、料金を値上げせざるを得ず、そうなるとより系統電力が分散型電源に対して割高感を持つこととなり、さらに系統電力需要の減少を加速させることとなる。いわゆるデス・スパイラルである。土地の価格が安い地方においては多くの再エネが導入されるため、それを受け入れながらネットワークを増強していかねばならない。ネットワーク部門は規制の下にあるため、その投資回収確保策については現在ほとんど議論されていないが、需要停滞、再エネ大量導入のなかでスマートグリッド化などを含めた設備更新をどう行うか、公平性ある費用負担について、早急に議論を始める必要があるだろう。

- 注3)

- ロイター通信2013.5.18(http://www.reuters.com/article/2013/04/18/germany-eon-regulator-idUSL5N0D52F320130418)

- 注4)

- 電力中央研究所社会経済研究所「欧州における再生可能エネルギー普及政策と電力市場統合に関する動向と課題」は自然変動電源の完全な市場統合が可能かどうかを検証しているが、PVの持つ経済的価値という観点からすればそれが非常に難しいことを示唆している。

- 注5)

- 服部徹(2015)「自由化後の再生可能エネルギーの大量導入と電力経営」『エネルギー・資源』Vol.36,No.5,pp.18-22に詳しい。なお、2016年6月に行われた公益事業学会総会は「公益事業の持続可能性」をテーマとしており、電力事業のみならず幅広い公益事業の人口減少社会における持続可能性について検討した。本年秋発行予定の学会誌「公益事業研究」を参照いただきたい。