ガソリン税の暫定税率廃止

―政治的妥協の産物―

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「エネルギーレビュー vol.539 2025年12月号」より転載:2025年11月20日)

与野党の基本合意

10月31日、与野党6党(自民・維新・立憲・国民・公明・共産)の実務者は、いわゆるガソリン税の旧暫定税率について、12月31日に廃止することで、基本的に合意した。10月号で、財源の問題を中心に暫定税率廃止の難しさを説明したが、衆参両院で少数与党となった政治的要請、物価高対策の国民的要請が、全てに優先される形で、廃止が合意されたのであろう、今回は、合意自体について考えてみたい。

暫定廃止の正式合意については、各党党内手続きを経て11月第1週中に行われる模様で、合意文書は現時点(11月3日)では公表されていないが、報道・各党談話等を見る限り、基本合意は次の5点に要約できるものと思われる。

- ①

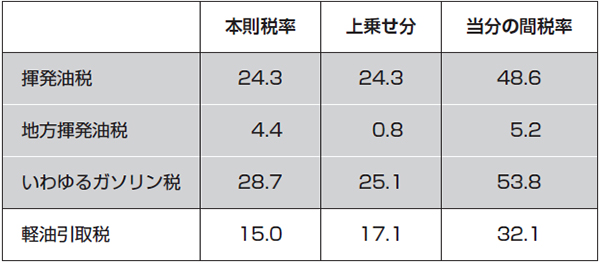

- ガソリン税の暫定税率(上乗せ分25.1円/リットル)は12月31日で廃止。

- ②

- 補助金について、11月13日と27日から5円/リットルずつ、12月11日から5.1円/リットル増額し、現行の補助金(10円/リットル)を暫定廃止に伴う減税額(25.1円/リットル)まで増額。

- ③

- 軽油引取税も暫定税率(上乗せ分17.1円)は2026年4月1日から減税。

- ④

- 税収減(年間ガソリン約1兆円・軽油5千憶円)に伴う、当面の代替財源は26年度税制改正に合わせ今年末までに検討、長期的に道路保全等に必要な安定財源は今後1年程度を目途に結論。

- ⑤

- 廃止法案については、臨時国会(会期末12月13日)中に成立を期す。

暫定税率廃止の実感

暫定税率の廃止自体については、2024年12月11日の3党(自民・公明・国民)幹事長合意で決まっていたが、最後まで合意できなかったのが、廃止時期(廃止法の施行期日)であった。年末年始の混乱防止の観点から、来年2月1日廃止を与党は主張していたが、年内廃止を強硬に主張する野党に譲歩した形である。ただ、補助金の段階的増額で、実質的な減税効果は12月中旬には出ると予想されることから、法律的な廃止期日の実態的・経済的に大きな影響はないものと思われる。例えば、補助金の増額で、減税時の課税時点と販売時点のタイムラグによる小売店(ガソリンスタンド)の損失などは、ほとんど無くなる。減税直後の買いだめも、無くなるだろう。

このように、補助金の段階的増額で、減税に伴う混乱はほぼ回避されるものの、逆に、消費者・ドライバーの減税実感は、相当に低減されることが懸念される。また、一部の報道機関を含めて、世間で誤解されているのが、減税に伴うガソリン価格の低下幅である。暫定税率廃止になっても、ガソリンスタンド価格は、25.1円/リットル低下しない。現行10円/リットルの補助金も同時に廃止になるからである。補助金分を相殺しなくてはならない。したがって、ガソリン価格の低下は約15円、ガソリン税にかかる消費税(いわゆる「タックスオンタックス」)分の約2.5円を含めても、約17円強の低下に止まる。補助金の増額も、現行10円に加えて、3回の約5円である。この点について、注意が必要である。同様に、軽油価格も約7円しか低下しない。

~ガソリンと軽油の税削減は需要にどう影響するか~

環境政策への逆行?

今回の暫定廃止について、一部のマスコミ、政治家・有識者から、地球温暖化対策・脱炭素政策に逆行するとして批判する指摘も出ている。確かに、政策的な方向性・ベクトルは逆で、一見、ガソリン・軽油消費は伸びるかのように見える。しかし、石油(元売・流通)業界に暫定廃止で消費が伸びることを期待する人などほとんどいない。石油製品の消費に対する価格弾力性が極めて低いからである。10月号で言及した通り、価格弾性値は短期で▲0.05、価格が倍増しても5%しか消費は減らない。特に、ガソリンは生活必需品であり、地方においては通勤・買い物・通院等に欠かせない。価格上昇で、使わない訳には行かない商品である。

表:ガソリン税・軽油引取税の内訳(単位:円/リットル相当)

価格上昇の象徴として、よく挙がるコメとは、少し異なる。コメも、生活必需品ではあるが、パンや麺類といった主食の代替品がある。したがって、コメの需要は減っている。ガソリンの場合、すくに、ハイブリッド車(HV)や電気自動車(EV)に買い替える訳には行かない。ガソリンは、2004年度の需要ピークから2023年度には30%減少したが、年率では約▲1.5%で、価格の上下にはほとんど影響なく、業界関係者は燃費向上や高齢化・人口減少といった構造的要因によるものと分析している。

なお、国立環境研究所の試算として、暫定税率廃止で年間610万t‐CO2の排出増加が見込まれるとの新聞報道(日経9月3日付朝刊等)があったが、前日の総務省の有識者会議で環境省が説明した内容らしい。内訳は、減税による、燃料価格低下に伴う燃料消費増加の排出増360万トン(価格弾性値モデルから試算)と所得増加に伴うマクロ経済全体の活性化に伴う排出増250万トン(応用一般均衡モデルから試算)となっている。360万トンの排出増加は、ガソリンのCO2排出係数はガソリンが2.322、軽油が2.619㎏-CO2/リットルだから、概算で平均2.5から逆算すると、約144万KL、24年度のガソリンと軽油の需要量は合計約7400万KLだから、その1.9%に当たる。2026年度の石油需要とCO2排出量の増加がどうなるか、関心をもって見守りたい。

最近では、価格の上昇局面と低下局面では、価格弾力性が違うのではないかとの議論もある。財布のヒモが締まるのと緩むのではスピードが違うという話である。価格弾力性の話は訳が分からない部分も多いが、とにかく、代替性に欠く石油製品の場合、価格弾性値が極端に低いことは確かである。

軽油引取税の軽減

当初、参院選挙直後の野党8党の暫定税率廃止法案は、ガソリン税だけが対象で、軽油引取税は対象外とされていたが、高市総理は、自民党総裁就任直後から、軽油引取税も暫定税率廃止の対象に含めるべきであると主張、10月24日の所信表明演説でも、その旨明言した。

軽油引取税は、地方税法に定める地方財源で、同法付則の暫定税率による上乗せ分は17.1円/リットル、年間税収は約5千億円で、各都道府県には概ね100億円前半程度の税収がある。各県知事も、税収の減少を懸念して、暫定廃止に反対する声が大きかったが、運輸事業者から廃止要望が強かったこと、物流コストの増大を通じて、物価上昇の一因となっていたことから、高市総理の意向で、今回の対象となった。ただ、現行補助金10円に加え、11月12日の5円・27日の2.1円追加で、実質的な減税を実施の上、税法上の暫定廃止は、来年4月1日から実施すると合意した。おそらく、地方財政への影響を考慮して、国税であるガソリン税とは切り離し、新年度からの実施にしたのであろう。

このように、暫定税率の廃止が、与野党の政治的妥協の産物として決まった。ただ、最大の懸案事項である減税に伴う安定財源、恒久財源については、先送りされた形である。引き続き、議論の展開を注意深く見守りたい。

(本文中、評価、意見に関する部分については、あくまで個人的見解である。)