ガソリン価格と需要の関係

―石油製品の代替性―

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(エネルギーレビュー vol.536 2025年9月号より転載:2025年8月20日)

価格上昇で需要は減るか?

2025年参院選は、物価高対策、特にコメとガソリン、が大きな論点となった。今回は、ガソリン価格とガソリン需要の関係について、考えてみたい。

コメもガソリンも生活物資・必需品だから、価格上昇は困る。ただ、コメの場合は、主食の代替として、パン類や麺類への一部転換は有り得る。したがって、ある程度の消費面の代替性はあり、価格上昇に伴うある程度の需要減少はあるのであろう。

問題は、ガソリンである。価格上昇に伴う需要減少はあるのであろうか?この点については、実は、よくわからない。十分な実証的、定量的な分析は見たことがない。

確かに、自家用車を有する家庭が、ガソリン価格が上がったから、休日のドライブを止めることもあるかも知れない。ただ、公共交通機関の発達する都市住民の多くにとっては、車・ガソリンなど無関係であろう。しかし、地方を中心に、通勤・通学・買い物・通院など、日常生活を自動車に依存せざるを得ない家庭は多い。まして、企業にとって、ガソリン価格・軽油価格の上昇で、効率化・合理化努力はしても、あるいは、倒産する運輸事業者はあっても、業務の縮小はあり得ないだろう。

したがって、ガソリンスタンド経営者等の流通関係者を除いて、石油関係者の間では、ガソリン価格とガソリン需要には関係がないとする見方が大半である。おそらく、電力価格と電力需要の関係に近い。すなわち、代わりはあるかという問題である。

ガソリン国内需要のピークは、2004年度6148万KLで、直近24年度が4364万KLと20年で29.0%減少している。その間の減少要因として挙げられるのは、ハイブリッド車(HV)の普及、軽自動車への買換え、乗用車の燃費向上、あるいは、都市集中・少子高齢化に伴う免許取得人口・普通乗用車の減少である。

これらは、構造的要因、中長期的要因として、年率2%前後の需要減少は不可避であり、「自然減」に近いものと、石油業界では理解されている。直近でも、ガソリン内需は、24年度に前年度比1.9%減、23年度に同0.6%減であったが、コロナ禍からの経済回復のあった22年度には同0.6%増であった。

石油製品需要の価格弾力性

価格と消費の関係について、経済学では、需要に対する価格弾力性(価格弾性値)、すなわち、価格変化が需要増減に与える度合いで、説明されることがある。

通常、価格が上昇すれば需要は減少するし、価格が低下すれば需要は増加するが、価格弾力性が小さいときは、価格が上昇しても消費はあまり減らないことになる。

2007 年度のエネルギー白書によれば、石油製品の需要に対する価格弾性値は、先進国の場合、短期で▲ 0.05、長期で▲ 0.36 ~▲ 0.64 としている。また、日本エネルギー経済研究所編『エネルギー経済データの読み方入門』では、わが国の燃料需要の価格弾性値(長期)は▲ 0.079(1971 ~ 2014 年データ)としている。弾性値が▲ 0.05 の場合、価格が100%上昇(倍増)しても需要は5%しか減らないことを意味する。これは、石油製品ないし燃料について、生活必需品であること、代替燃料が限られることが多く、価格が上昇しても買わざるを得ないことによるものだろう。特に、ガソリン・軽油の場合、最近まで、自動車用燃料を石油が独占、代替燃料がなかった。

ただ、これらの試算は、石油製品ないし燃料の価格弾性値であるが、厳密に見るためには、石油製品油種別の分析が必要となるのであろう。価格弾性値が低すぎて意味がないから、ガソリンの分析がないのかも知れない。

なお、この価格弾力性の考え方は、揮発油税・軽油引取税の考え方にも、色濃く反映されているが、その話は、「ガソリン税」の回で説明したい。

~石油需要の減少幅は代替エネの有無により大きく異なる~

石油製品の代替性

石油製品は、消費用途が多岐・広範囲にわたり、汎用的であることが特徴である。一般に、石油の主な使途としては、①輸送用、②熱利用、③原料用、の3分野が挙げられることが多い。そして、需要ピークと最近の需要減少率は石油製品の用途によって大きく異なる。

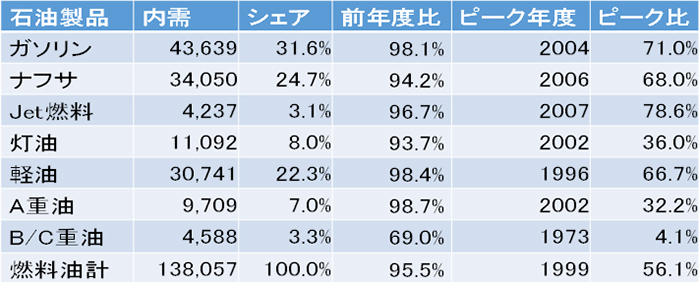

石油製品(燃料油)全体の需要は、2024 年度に1億3,806 万KL とピーク1999 年度から43.9%減少したが、用途別に見れば、熱利用の減少が大きく、輸送用・原料用の減少は比較的小さい。

図:石油製品別国内需要(2024年度)とピークからの減少

内需の単位:千KL 出所:エネルギー統計を基に筆者作成

熱利用として、C 重油は発電燃料を中心に、工場燃料を含めて、ピークの1973 年度から、2024 年度には94%減とほとんど消費がなくなっている。発電用と工場用は、代替エネルギーとして、石炭と液化天然ガスが存在するからだ。

また、代替として都市ガス・電気が存在する暖房・給湯用がほとんどの灯油はピーク02 年度から64.0%減、ビルや工場のボイラー・暖房等に使われるA 重油も同じく02 年度から67.8%減と、半減を大きく超える。

これに対して、輸送用・原料利用の減少は比較的軽く、ガソリンはピーク04 年度から29.0%減、軽油はピーク96 年度から33.3%減、プラスチックやビニルの原料になる原料ナフサは、石油化学産業の規模縮小を反映して、ピーク06 年度から32.0%減となっている。これらは、従来、経済(コスト)的・技術的に代替となる燃料・原料が存在しなかったからであると見られる。

国際エネルギー機関(IEA)も、最近はなぜか言わなくなったが、従来は航空燃料・貨物輸送燃料・化学原料の代替性は低いと評価していた。

脱炭素・カーボンニュートラルによる変容

今後は、脱炭素・カーボンニュートラルもあって状況は一変するのであろう。代替エネルギー・代替消費機器を含めて、技術開発に伴う代替性の拡大、さらには、炭素価格の導入・政府助成の実施等を通じて、経済(コスト)的な代替性の獲得が実現すれば、石油需要は激減する。

特に、ガソリン車は、代替として、電気自動車(EV)の普及が始まっており、ガソリン需要の激減は必至である。ガソリンは、燃料油シェアで31.6%を占めるだけに、石油業界にとっては危機的状況である。

ただ、IEAですら、最近の長期需要見通しの「2050年実質排出ゼロ」のバックキャスティングシナリオ(WEO、2024年)で、2050年実質ゼロを達成しても、石油需要は2290万バレル/日(BD)残るとしている。今年のIEAの世界石油需要は約1億BDであるから、現行需要の約4分の一弱の石油消費は残ることになる。

今後、カーボンニュートラル・GXを進めるに当たって、他のエネルギー・燃料で代替しきれない部分の石油消費をどうするか、大きな問題であろう。

おそらく、代替エネルギー・燃料については、その技術的な有無が前提となることは間違いない。同時に、経済的に代替しうるか、さらには、その利用に対する消費者・需要家による受容・選択もポイントになるのであろう。最近の欧米におけるEV普及の停滞を見るに、代替エネルギー・技術が社会的に実装されるためには、そこまで必要になるのではないかと思われる。