日本人が知らないバイオマスエネルギーの真実

― それを踏まえた今後日本が進むべき方向性の提言 ―

澤 一誠

日本環境エネルギー開発株式会社(NEED)代表取締役社長

突然ですが、以下のバイオマスエネルギーに関する10の真実についてご存知でしょうか?これまで誤解されていたことはありませんでしょうか?

- 1.

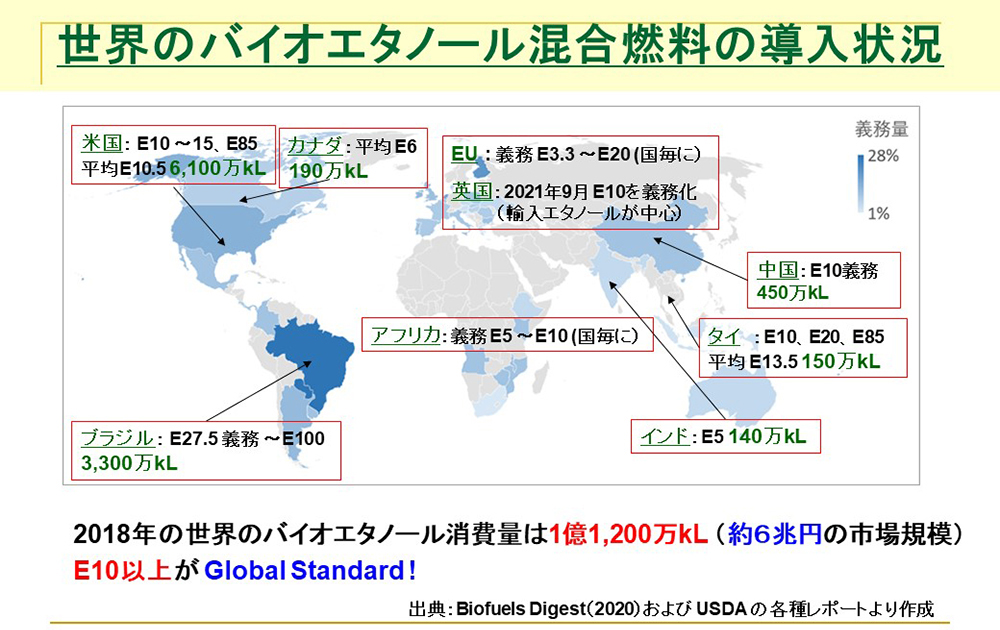

- 世界の多くの国のガソリンにはバイオエタノールが10%以上混合され(10%の場合E10と呼ばれます)、既にGlobal Standardとして認知されている事実をご存知でしょうか?

- 2.

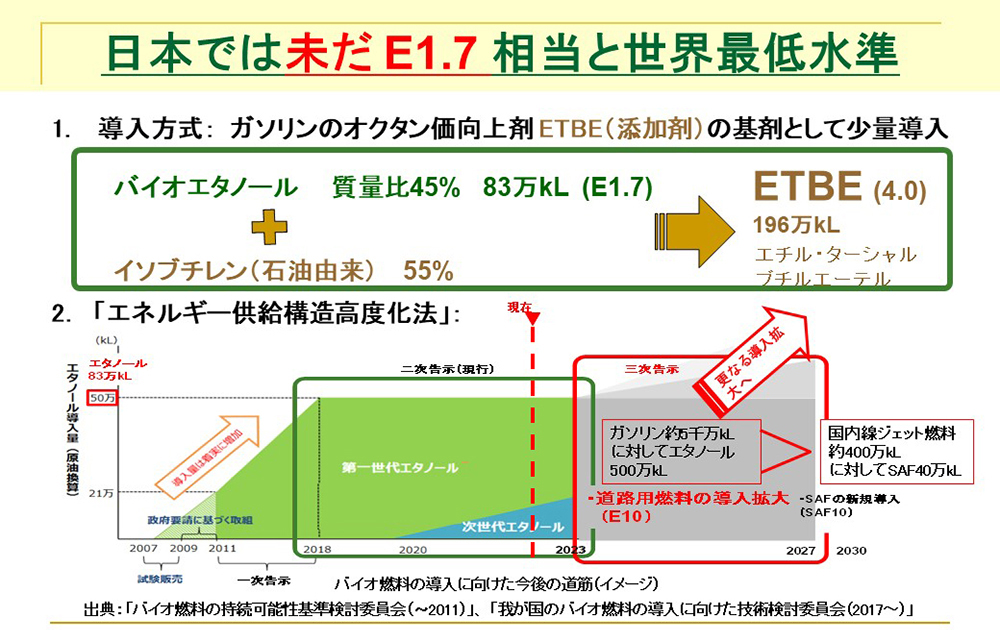

- 日本でも既にガソリンにバイオエタノールは混入されていますが、その比率は、平均で1.7%(E1.7)に留まっているという事実をご存知でしょうか?

- 3.

- 英国DRAXが石炭火力の燃料を100%木質ペレットに転換したこと。その改造工事は三菱重工が請負った事実をご存知でしょうか?又、日本は木質ペレットを米国とカナダから輸入していることをご存知でしょうか?それと英国は2年前にE10を義務化したことをご存知でしょうか?

- 4.

- バイオ燃料の燃焼時CO2排出はカーボン・ニュートラル(CN)と看做されゼロカウントとなり、国毎のCO2排出のカウントは、LCA(ライフサイクルアセスメント)では無く、非LCAベースというIPCCルールをご存知でしょうか?

- 5.

- IPCC1.5℃目標達成の為には、バイオ燃料燃焼後のCO2を捕捉・貯留するBECCS(CCS付バイオエネルギー)でカーボン・ネガティブ(マイナス)を実施することが不可欠であるということをご存知でしょうか?(英国DRAXはBECCSを計画しています)

- 6.

- 「食料との競合」が騒がれたトウモロコシ由来バイオエタノールの原料は、食用のスイートコーン(トウモロコシ全体の1%)では無く、家畜飼料用のデントコーン(トウモロコシ全体の99%)であること。更にエタノール製造時に1/3出来る副生成物DDG(発酵副産物)は飼料になっていることをご存知でしょうか?又、米国のデントコーン生産は農業技術革新で作付面積を増やさずに20年前の1.3倍以上となり、現在5%程度余剰が出ていることをご存知でしょうか?

- 7.

- バイオエタノールは過去価格が高いのが問題視されたが、ガソリン価格高騰を背景に、現在ガソリンより割安ということをご存知でしょうか?米国IOWA州での直近のガロン当たり小売価格は、ガソリン$4.299、E10$3.499、E15 $3.199、E85 $2.489でした。又、昨年フランスでは普通車をE85に改造するキットが1万セット販売され、世界的にも高濃度混合の方向に進んでいます。

- 8.

- EVの新車販売は中国、EUで急増していますが、世界の保有(走行)車両は2030年で91%、2040年でも84%がエンジン搭載車というIEAの見通しをご存知でしょうか?

- 9.

- エンジン搭載車のCO2削減対策は、燃費の改善とバイオ燃料・合成燃料の混合使用しか方法が無いことをご存知でしょうか?

- 10.

- 石油・石炭代替のバイオ燃料導入の際に輸入が問題視されますが、日本の石油・石炭の99.7%は輸入。石油は92%が中東、3.6%がロシアからの輸入という事実をご存知でしょうか?

上記は典型例ですが、日本ではバイオマスエネルギーに関する認知度が非常に低く、正確性を欠く誇張された情報や誤解に基づく情報が断片的に拡散されている為に事実誤認が起こりがちで、再生可能エネルギーの選択肢としての優先順位が諸外国に比べて極めて低いというのが実態です。

但し、逆に考えれば、諸外国に比べてバイオマスエネルギー導入が極端に遅れている日本は、未だに使っていないこのカードを切ることによって、CO2削減を比較的有利に行なうことが出来る立場にあるとも言えます。

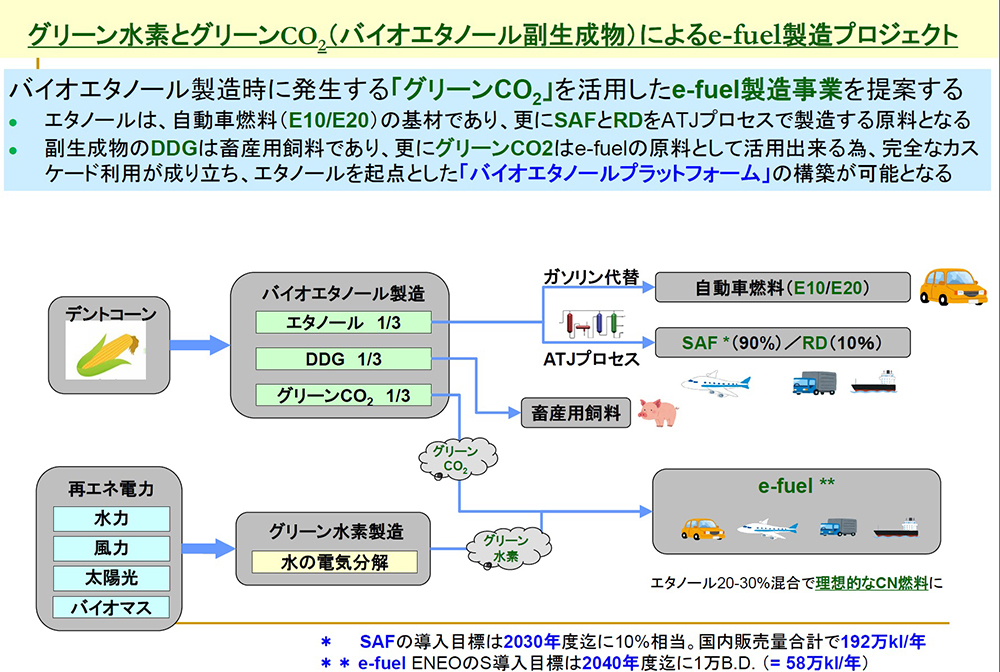

昨年4月 国交省・経産省は国際動向に基づき航空機の脱炭素化の為SAF(持続可能な航空燃料)の導入を2030年迄10%にする目標を発表。JAL・ANAが導入の意向を共同発表し、ENEOS・出光・コスモはSAF製造導入計画を発表し、SAF導入機運が高まりを見せています。SAFの製造は動植物油原料では調達可能量の問題がある為、エタノール原料での製造が本命視され、石油会社は調達検討を開始しました。

又、昨年末から日本でも官民協議会で、エンジン搭載車対策として欧州で検討が進む合成燃料e-fuelの議論が行われましたが、原料のグリーン水素とCO2の価格を勘案すると本格導入は2040年以降にならざるを得ず、それ迄の現実的な対策としてエタノールの導入が改めて俎上に登ってきました。

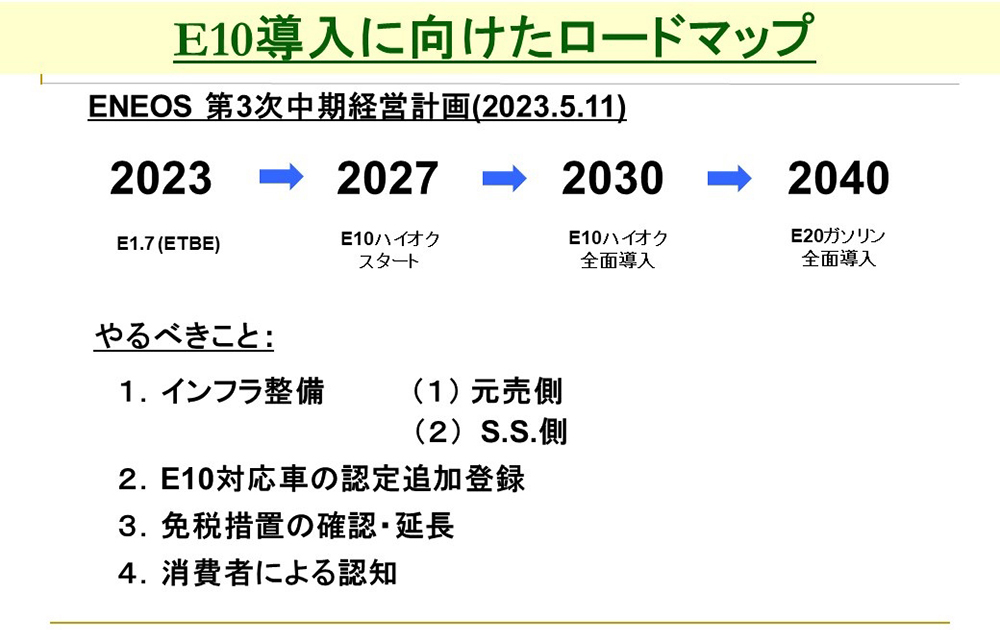

この様な状況下、ENEOSは本年5月に第3次中期経営計画を発表。2030年にハイオクへのE10導入、2040年にガソリンへのE20導入というロードマップを発表しました。これはe-fuelと合計した導入目標ですが、e-fuelの導入は

2030年で僅か1.8万KL、2040年でも58万KLです。

尚、IPCCルールではCO2を海外で大気中のCO2を直接回収するDAC利用により調達した場合にはCO2削減分は海外に帰属し、それを原料としたe-fuelを輸入して日本で使用するとCO2の排出は日本でカウントする必要がありますが、バイオマス由来のグリーンCO2であれば燃焼時のCO2排出はゼロカウントとなります。従い、エタノール製造時に1/3出来る副生成物グリーンCO2をe-fuelの原料として、再エネ電力の安い国で作るグリーン水素とでe-fuelの海外生産をすれば、輸入してもCNな燃料となります。

燃料用エタノールを製造すると、E10用に使用出来ると共にSAFの原料にもなります。又、SAF製造時に副生成物として1/8程度製造されるRD(Renewable Diesel)は軽油代替として使用出来ます。エタノール製造時に出来るもう一つの副生成物DDGは家畜飼料となり、グリーンCO2はe-fuel原料になるというカスケード利用が成り立ち、エタノールを起点とした「バイオエタノールプラットフォーム」の構築が可能となります。この様なプロジェクトは国内でも北海道や福島では可能性があり、福島ではトヨタ・ENEOS等7社の研究組合が今後技術開発に取組みます。又、海外ではラオス等で今後プロジェクトの推進が計画されるものと思われます。

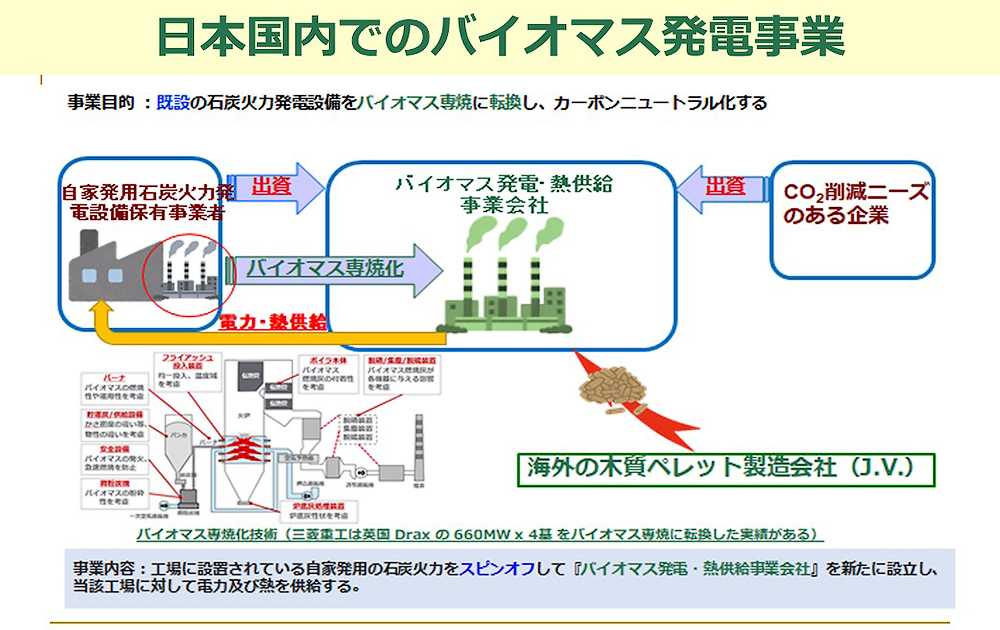

一方、発電については、2030年の再エネ発電目標36〜38%の達成がFIT/FIP(固定価格買取/フィードインプレミアム)による再エネ発電の新設のみでは立地制約と投資採算性の問題から無理がある為、これに代わる再エネ発電拡大策が求められます。又、2015年のパリ協定を契機に脱石炭火力の動きが急加速し日本でも2020年にフェードアウト議論が行われましたが、特に80基で合計9GWの自家発用の石炭火力の多くは熱電併給設備なので、太陽光・風力では代替出来ず、電力会社(70基で40GW)が将来構想として挑戦するアンモニア・水素の混焼・専焼化の対象にもならず解決策が見出せないことから、廃炉による座礁資産化は製造業の国際競争力の低下を招き、死活問題に繋がることが懸念されます。そこで、石炭火力のフェードアウトと再エネ発電量の拡大が同時に達成できる手段として、既設の自家発用石炭火力をバイオマス専焼発電に転換することを提案します。

机上の計算ですが、もし9GW全てを転換すると年間約4,500億円の補填で5,300万トンCO2 (日本の4.5%)が削減出来るので、政策効果はFITの2.6倍になります。補填は8,000円/CO2-tに相当し、政府が導入予定のカーボンプライシングで賄える可能性があります(EUは1万円/CO2-t以上で推移)。又、このバイオマス専焼設備はBECCSの対象にもなります。尚、このバイオマス転換は石炭火力の設備改造(100億円/基)を前提に試算したものですが、近々商業化が期待されるトレファクション(反炭化)技術によるペレットを導入して燃料転換で対応するという可能性もあります。

日本ではバイオ燃料の長期安定調達の問題がよく指摘されますが、地政学リスクの高い中東やロシアに依存する石油・石炭の供給ソースを、一部でも北米・南米・東南アジアにシフト出来ればエネルギー安全保障上も有効であり、これらの国々はバイオマス資源が豊富であり、バイオ燃料の供給余力があります。

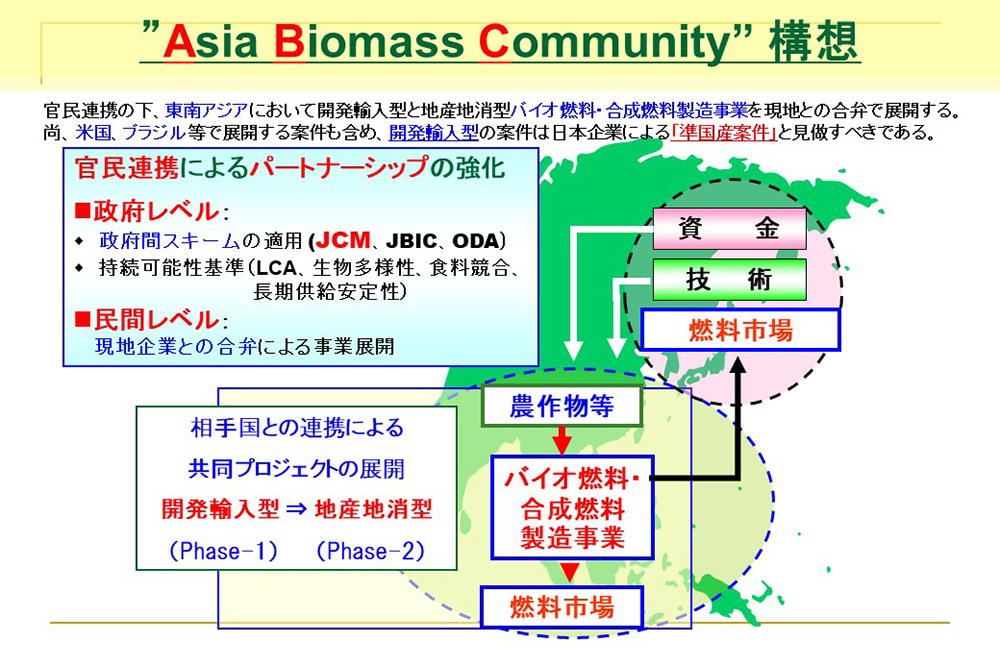

バイオ燃料の調達については、当面輸入が現実的な選択肢ですが、一部国産化を進めると共に、日本企業が海外で開発輸入型と地産地消型で現地生産を行ない、需要サイドと供給サイドの連携によって安定的なサプライチェーンを構築する「準国産モデル」の推進を提案します。筆者は予てより東南アジアと連携してこの実現を図る「Asia Biomass Community構想」を提唱しており、東南アジアにおいて官民連携による「持続可能なバイオマスインダストリー(アジアモデル)」の構築を提案するものです。