脱ロシア産エネルギーを進めるドイツの現状と将来

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「エネルギーレビュー」より転載:2023年4月号)

昨年2月24日のロシアによるウクライナ侵略以降、ドイツ政府のエネルギー調達への取り組みは、なりふり構わずになってきた。侵略直後3月に、ハーベック副首相兼経済・気候保護相がカタールを訪問し液化天然ガス(LNG)の出荷を要請したのに続き、4月にショルツ首相がコロンビアの大統領に電話で石炭の出荷を打診した。9月にはショルツ首相がカタールを訪問し、15ヵ年のLNG長期契約をまとめ上げた。

ドイツは、外国人労働者に対する人権問題からカタールを非難していた。また、コロンビアの炭鉱での先住民迫害問題から購入量の削減を続けていた。エネルギー危機は人権問題よりも優先する課題だったようだ。

ドイツがLNGと石炭を買い漁るため、化石燃料価格が高騰していると考える欧州連合(EU)加盟国の中からは、ドイツの行動に眉をひそめ、非難する国も出てきた。今冬天然ガスが不足する事態となった場合には融通しあう二国間協定がEU諸国間で締結されたが、ドイツとの締結を拒否する国がかなりあったと報道された。拒否した国は技術的な理由を挙げているとされたが、実際には協調性に欠けるドイツの行動に対する憤りと言われている。

欧州一のエネルギー消費大国ドイツが、他のEU加盟国よりエネルギーを必要とするのは理解できるが、ドイツがなりふり構わずエネルギーを買い漁った理由はそれだけではない。ドイツの一次エネルギー供給におけるロシア依存度が他の欧州主要国よりは高く、脱ロシアのためにより多くのエネルギーを必要としたのだ。

なぜ、ドイツのロシア産エネルギー依存度が高くなったのだろうか。ドイツとロシアの間のエネルギー供給を取り巻く歴史にその原因を探ることができる。

1.ドイツのロシア産エネルギー依存度を高めた歴史

1960年代当時のソ連において、石油と天然ガスの大規模生産が開始され、当時の西ドイツは、ソ連と東欧諸国を結ぶドルジバ・石油パイプライン(ドルジバのロシア語の意味は友好)用パイプの供給を始めた。

1962年のキューバ危機に代表されるようにソ連との緊張関係にあった米国ケネディ政権は、ソ連向けパイプの輸出を禁止するが、西ドイツはソ連との関係を深める。1970年西ドイツ・ブラント首相は、ソ連の天然ガスパイプラインを東欧から西ドイツ南部に延長することに合意する。ガス代金は西ドイツが輸出するパイプにより支払われ、「ガスとパイプの取引」と呼ばれることになった。

米国は西ドイツのソ連産エネルギーへの依存に関し懸念を表明したが、西ドイツの意図は、ソ連との相互依存を深めることにより当時の東西冷戦の緊張関係を和らげることと、超大国米国の西欧における圧倒的な影響力を弱めることにあったとされる。

1973年ソ連産天然ガスの西ドイツ向け輸送が開始された。同年に発生した石油危機による石油価格の大幅上昇もあり、価格競争力があるソ連産パイプラインガスの供給量は急増する。歴代の米国大統領は、ドイツを初めとした欧州諸国に対しソ連依存度を下げるように要請するが、効果はなく1973年に11億立方メートル(1.1BCM)であったソ連から西(ドイツ)への輸出量は、20年後の1993年には25.7BCMに達し、ドイツの天然ガス消費量の約3分の1を占めるようになる。

2006年ウクライナと天然ガス価格交渉で揉めたロシアは、ウクライナ向けの天然ガス供給を停止する。当時、欧州向け天然ガス供給の8割から9割はウクライナ経由のパイプラインで輸送されていたため欧州向け天然ガス供給も途絶することになった。数日の停止で輸送は再開されたが、ドイツは地政学的なリスクを回避するためロシアとの間で直接天然ガスを輸送する海底パイプラインの検討を開始する。

このパイプライン構想については、米国に加え欧州諸国からもロシア依存度が高まるリスクが指摘されたが、2005年ロシア・プーチン大統領とドイツ・シュレーダー首相は、ロシアとドイツを直接結ぶバルト海海底パイプライン・ノルドストリーム1の建設に合意し、2011年運用が始まった。

パイプラインの能力は55BCM、輸送距離1,224キロメートルは世界一となる。ロシア・国営天然ガス企業ガスプロムが51%を保有し、ドイツの大手エネルギー企業イーオンなどが49%を保有する合弁事業体が操業を担っている。ちなみに、イーオンはガスプロムの株主として一時6.5%の株式を保有し、取締役を送り込んでいたことがある。2010年に最後に保有していた3.5%の株式を34億ユーロで売却したと報じられた。シュレーダー元首相もガスプロムグループ企業の役員を務めていたことがある。

ノルドストリーム1の建設期間中の2009年1月にも、ロシアはウクライナとの間で天然ガス価格について合意できなかったことを理由に、冬季にもかかわらず10日以上にわたり天然ガス供給を停止する。停止が長期間にわたったことから、当時天然ガス貯蔵設備が十分でなかった中東欧諸国は、暖房用燃料が不足する大きな問題に直面することになった。

2011年ガスプロムは、ノルドストリームの拡張計画を発表し、新たなパイプライン・ノルドストリーム2事業に着手した。ドイツの周辺諸国、米国は、ロシアへのエネルギー依存度が増すことについて懸念を表明した。懸念を受け、事業主体をガスプロム100%とし、欧州企業は投資額の50%の融資を行う事業形態とすることで欧州企業の関与を薄めることになった。

2014年ロシアによるウクライナ・クリミア地方の併合に対する制裁の一環として、メルケル首相はロシアからの天然ガス輸入量の削減を発表し一時的に輸入量は落ち込むが、短期間に回復する。ドイツは競争力のあるロシア産天然ガス依存を断つことが難しいことが明らかとなった。

ノルドストリーム2の工事期間中にも、米国のトランプ大統領は「ドイツはロシアの奴隷になる」として事業の中止を求め、工事を担当する欧州企業への制裁を匂わしたことから工事は中断するが、ガスプロムの関係会社が工事を継続し、2021年9月に完工した。ロシアとウクライナの緊張関係の高まりとロシアによるドネツク地方などの独立承認を受け、ドイツ政府は使用前検査の中止を2022年2月22日に発表し、使用開始に向けた作業を中断した。

ロシアは2022年8月中旬からノルドストリームの補修名目で欧州向け供給量を削減し、欧州諸国に揺さぶりをかけた。9月にノルドストリーム1、2の4本のパイプラインのうち3本が破壊工作により爆破され、使用不可能になり、その後ロシアからの欧州向け供給量は大きく減少した。

2.脱炭素が加速したエネルギー危機

ドイツへのエネルギー供給においてロシアの存在感が高まった理由の一つは、欧州主要国が進めた脱炭素だ。欧州の主要国は、2010年代二酸化炭素排出量が多い石炭火力発電所の削減により温暖化対策を進めた。

この背景には、欧州主要国の炭鉱において採炭条件の悪化により急速に生産量が減少したことがある。石炭により産業革命を成し遂げた英国では、20世紀前半坑内掘り炭鉱数は2000を超え、100万人以上が働き、石炭生産量は年間3億トン近くに達した。

しかし、日本と同じく「流体革命」により安価で扱い易い石油に需要を奪われ、1960年代に石炭生産量は2億トンを割り込む。その後電力市場自由化により需要が落ち込んだため、生産量はつるべ落としとなり2021年には100万トンになった。

フランス、ドイツなどでも国内炭の生産量は減少を続けた。かつてドイツの産業を支えたルール炭田では最後の炭鉱が2018年に閉山され、ドイツ国内では品位が劣る石炭の一種である褐炭のみの生産が継続されることになった。褐炭の特徴は採炭コストが安いことだが、水分が高く自然発火し易いため輸送に適しておらず、炭鉱に隣接した発電所で使用される。

欧州内での石炭生産数量の減少が脱石炭の背景にあるが、欧米の機関投資家が炭鉱、石炭火力発電所など石炭関連設備への投資を見送り、国際金融機関も融資を行わなくなったことも脱石炭の動きを加速させることになった。

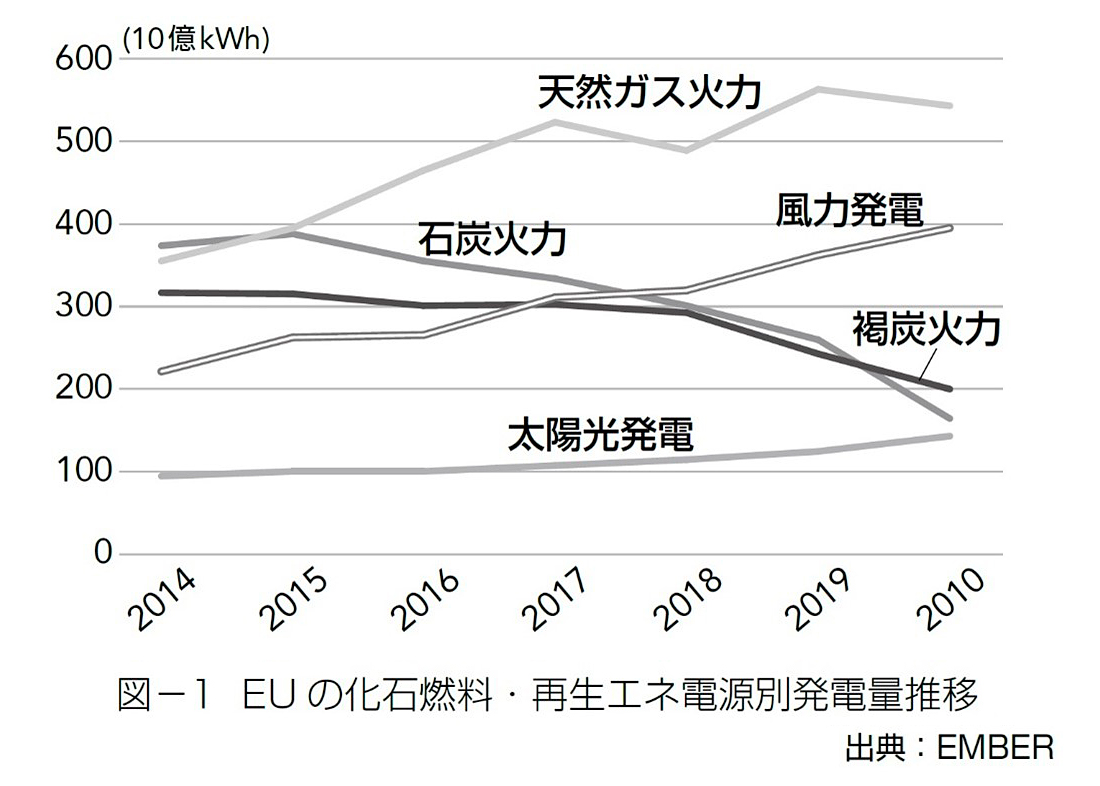

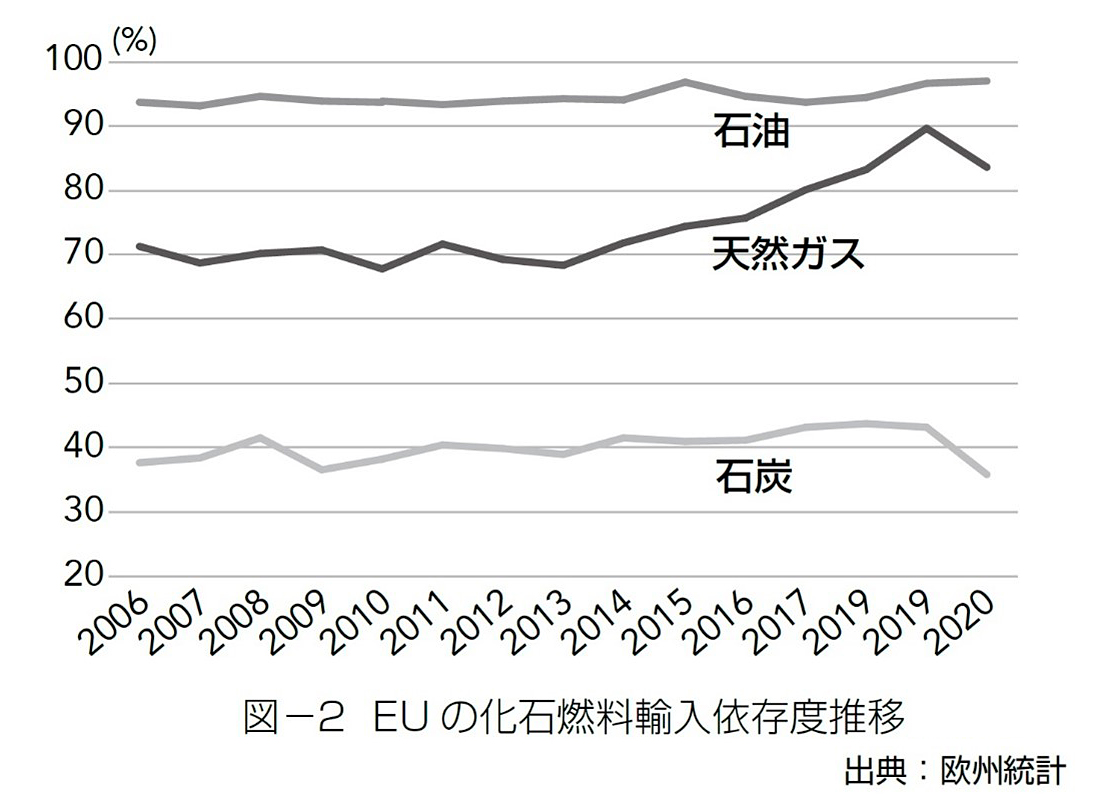

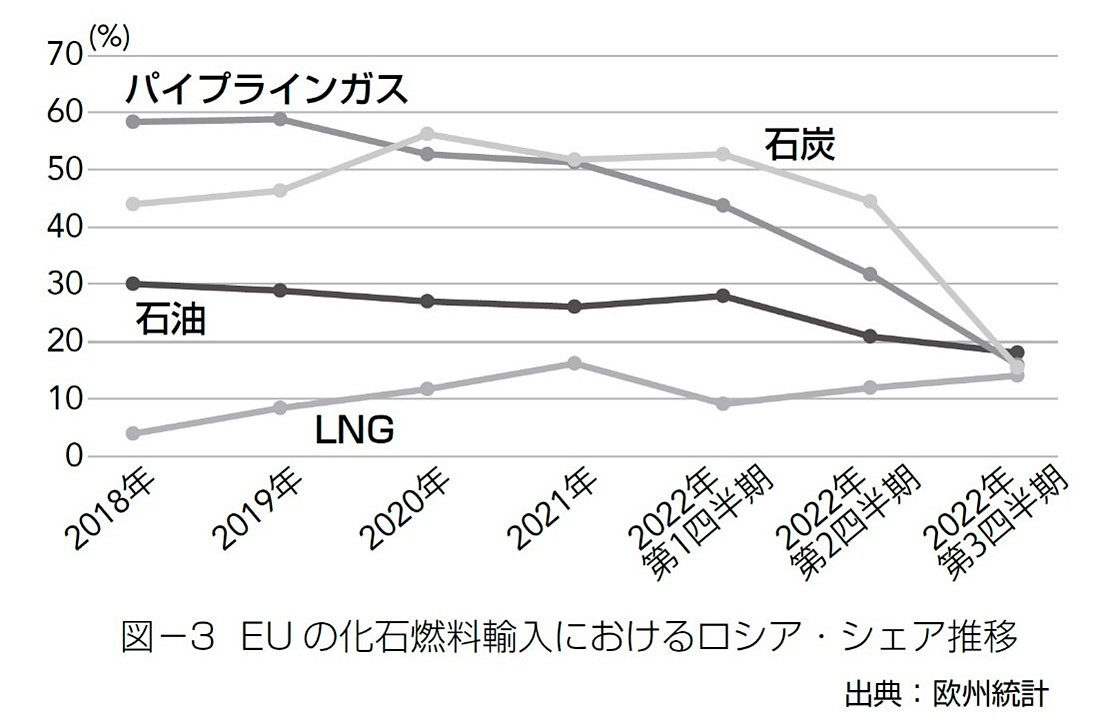

欧州諸国は脱炭素を進める傍ら太陽光、風力設備の発電量を増やし石炭火力発電量の落ち込み分をカバーしようとしたが叶わず、結局、天然ガス火力の利用率を向上させカバーすることになった(図-1)。一方、EU内では石炭だけではなく天然ガス生産も環境問題などから減少が続き、輸入依存度が上昇した(図-2)。その結果、天然ガス、石炭輸入において高いシェアを持つロシアの存在感が高まった(図-3)。

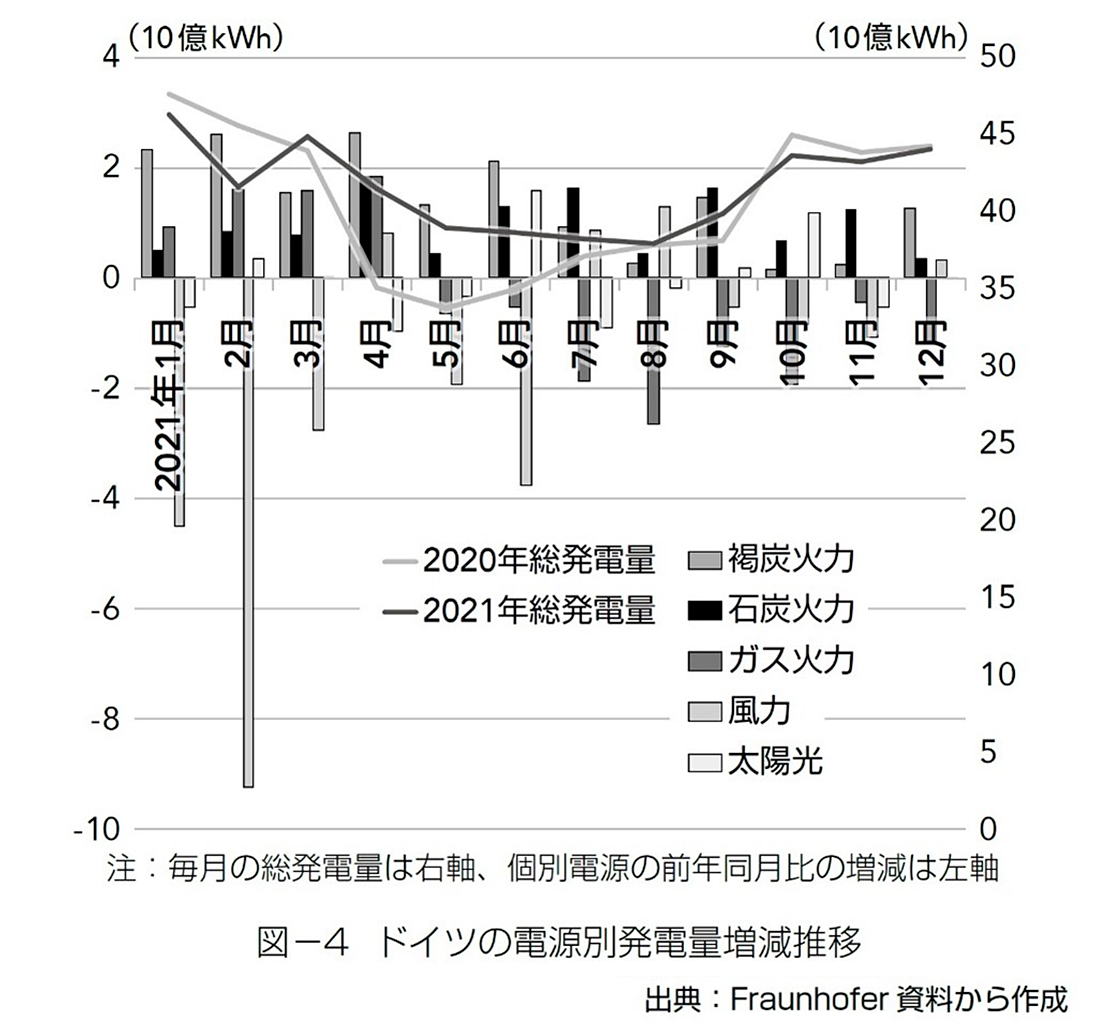

そんな中2021年前半欧州では20年ぶりのなぎが続き、ドイツの電源別発電量推移が示す通り風力発電量が落ち込むことになった(図-4)。天然ガス火力の利用率を上げ電力需要を賄ったが、この状況につけ込んだのがロシアだ。EUの天然ガス需要量の約4割を供給していたロシアは、天然ガスへの需要増の中でEU向け供給量を削減し、天然ガス価格を上昇させた。図-4を見るとドイツでは価格が上昇した天然ガス火力の利用率を落とし、年後半には石炭、褐炭火力の利用率を上げている。

EUは脱石炭を進めたので、天然ガスに傾斜し、結果的にロシアへの依存度を高めることとなった。特に、ノルドストリームを通し、ロシアと天然ガスの取引を行っていたドイツのロシア産エネルギーへの依存度は高くなっていた。

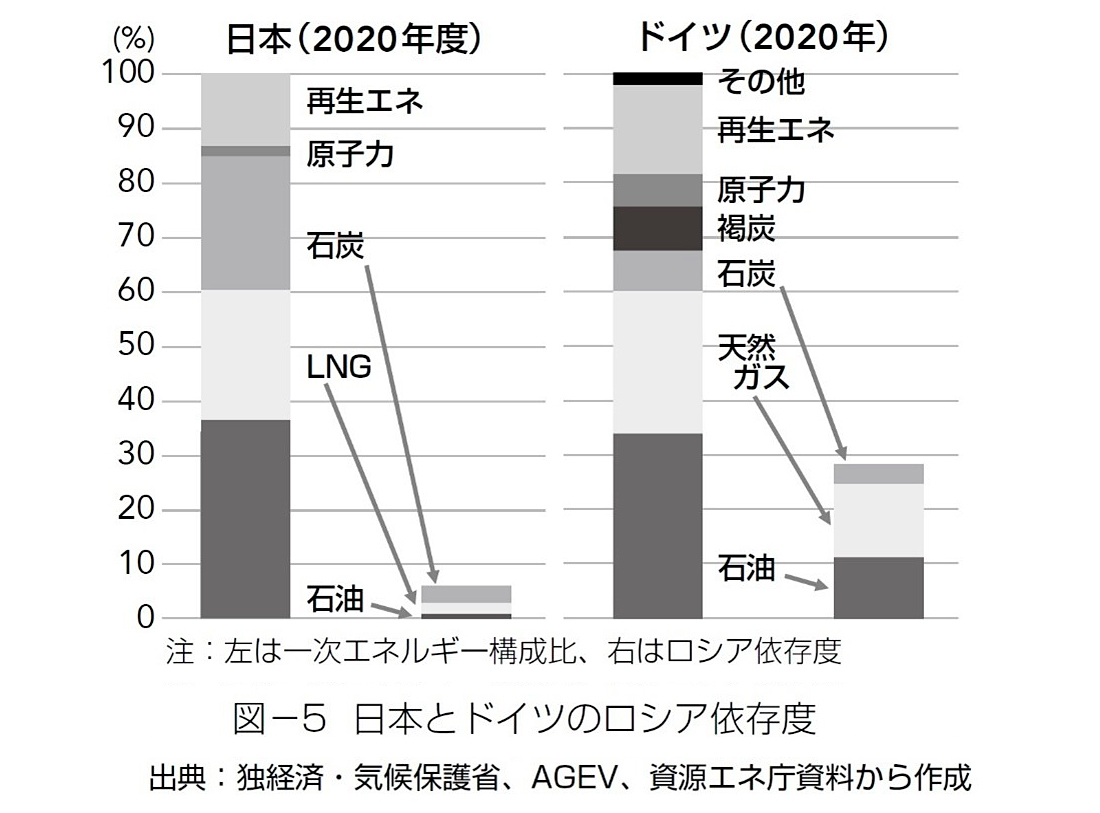

ロシアのウクライナ侵攻前EU全体では一次エネルギーの2割弱をロシアに依存していたが、ドイツの依存度は約3割に達していた。日本の依存度の3倍を超えている(図-5)。相互依存によりリスクは回避されると想定していたため、価格競争力のあるロシア産パイプラインガスへの依存度が高まったということだろう。ロシアの侵攻前ドイツの天然ガス輸入比率は95%になり、うちロシアシェアは55%に達していた。

ロシア産天然ガスへの依存度が高まったことがエネルギー危機を発生させた原因の一つだが、価格上昇のもう一つの原因はコロナ禍だ。2020年春頃から欧州主要国では都市封鎖が行われ、航空機は飛ばず、車は走らず、工場は稼働しない期間が続き、エネルギー需要は大きく落ち込んだ。コロナ禍からの経済の回復によりエネルギー需要も回復したが、コロナ禍により大きく落ち込んだ生産数量は戻らなかった。

コロナ禍前から脱石炭・脱炭素を支援する機関投資家の圧力を受け、欧米の石油メジャーは投資の減額を続けていたが、コロナ禍により投資はさらに減少した。投資不足により、需要の回復に伴い生産数量を回復させることができず需給バランスが崩れる原因を作った。

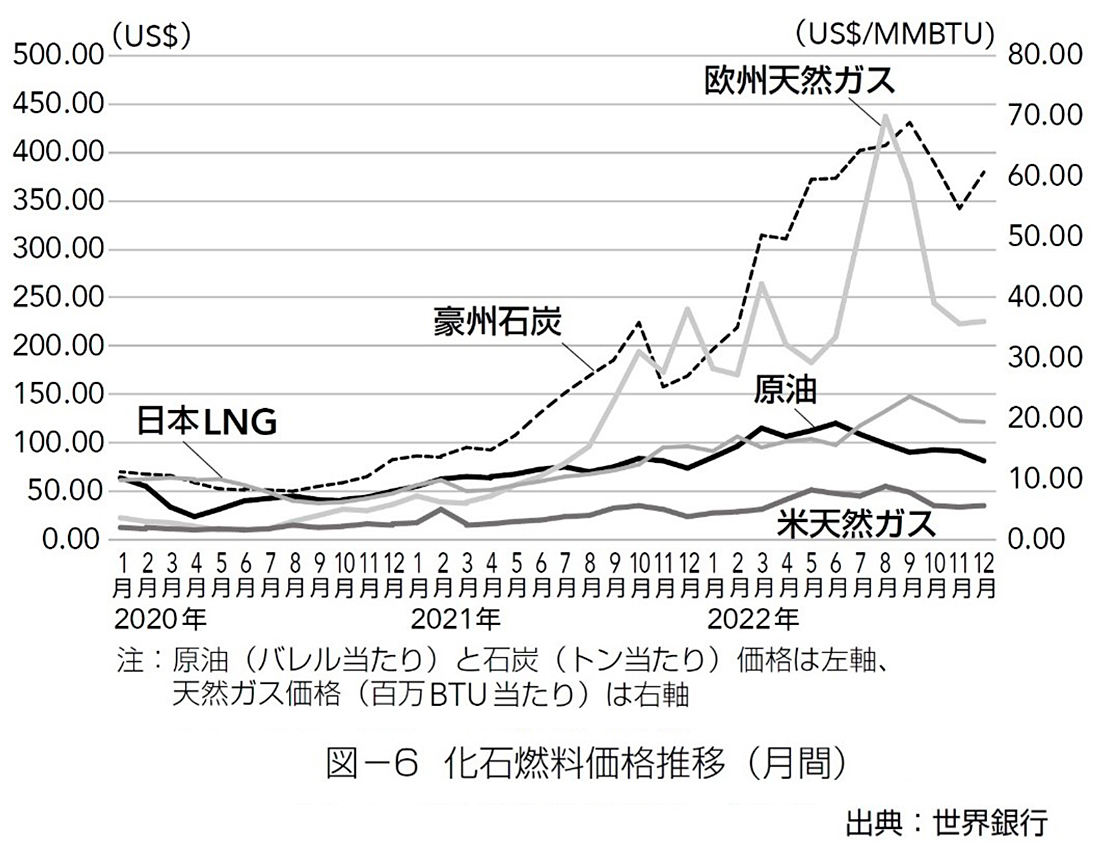

とくに、石炭生産量は脱炭素の大きな影響を受けた。大きな国内需要を抱える中国とインド以外では生産量は伸びなかった。ロシア産天然ガス依存を減らすため石炭の使用量を増やした欧州諸国の需要増に応えることが難しく、燃料用の一般炭価格は急騰し、エネルギー危機を深めることになった(図-6)。

3.脱ロシアを図るドイツ

ロシアによるウクライナ侵略を受け、欧米日はロシアに対する制裁の一環としてロシア産化石燃料の購入量の抑制に乗り出した。欧州委員会(EC)は、脱ロシア産エネルギーを早急に図りながら、脱炭素を加速する政策として昨年5月「Repower EU 計画」を発表した。

短期的には省エネの徹底とエネルギー効率向上による消費抑制に加え、ロシア産以外の石油、石炭、LNGを利用しロシア産化石燃料の消費を抑制すること。中長期的には再生可能エネルギーの利用拡大、水素、バイオガスの活用により化石燃料消費を抑制することが柱になっている。

具体的には、太陽光発電設備を2025年までに現在の2倍の3億2,000万キロワット、2030年までに6億キロワット導入する目標が出された。風力については洋上設備が中心だが、フランスが35年までに1,800万キロワット、50年までに4,000万キロワットの導入目標を掲げ、ドイツ、デンマーク、オランダ、ベルギー4か国は30年までに6,500万キロワット、50年までに1億5000万キロワットの目標を掲げた。

原子力発電も当然必要とされる。EU内では12か国が再生エネだけでは安定供給が難しいと指摘し原子力の活用を掲げていたが、フランスが50年までに最大14基の新設を発表したのに続き、ポーランド、ブルガリア、フィンランドなどが、米国製新型軽水炉あるいは小型モジュール炉(SMR)を導入する計画を明らかにした。

天然ガスと石炭価格高騰は、欧州での都市ガスと電気料金を大きく上昇させた。ドイツ政府は料金抑制のため2,000億ユーロ(28兆円)の資金を用意し、実質今年1月から来年4月まで家庭用と産業用電気料金の上限を、それぞれ1キロワット時当たり40セント、56円(消費の80%まで)と13セント、18円(消費の70%まで)に設定している。

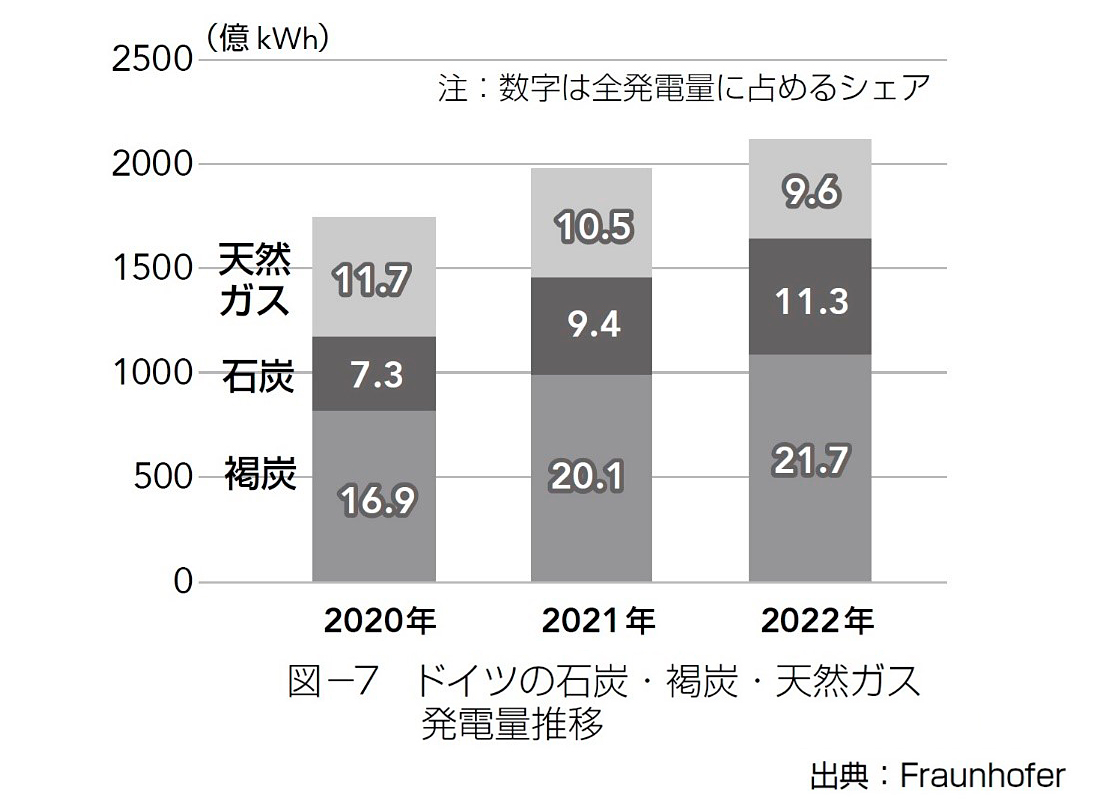

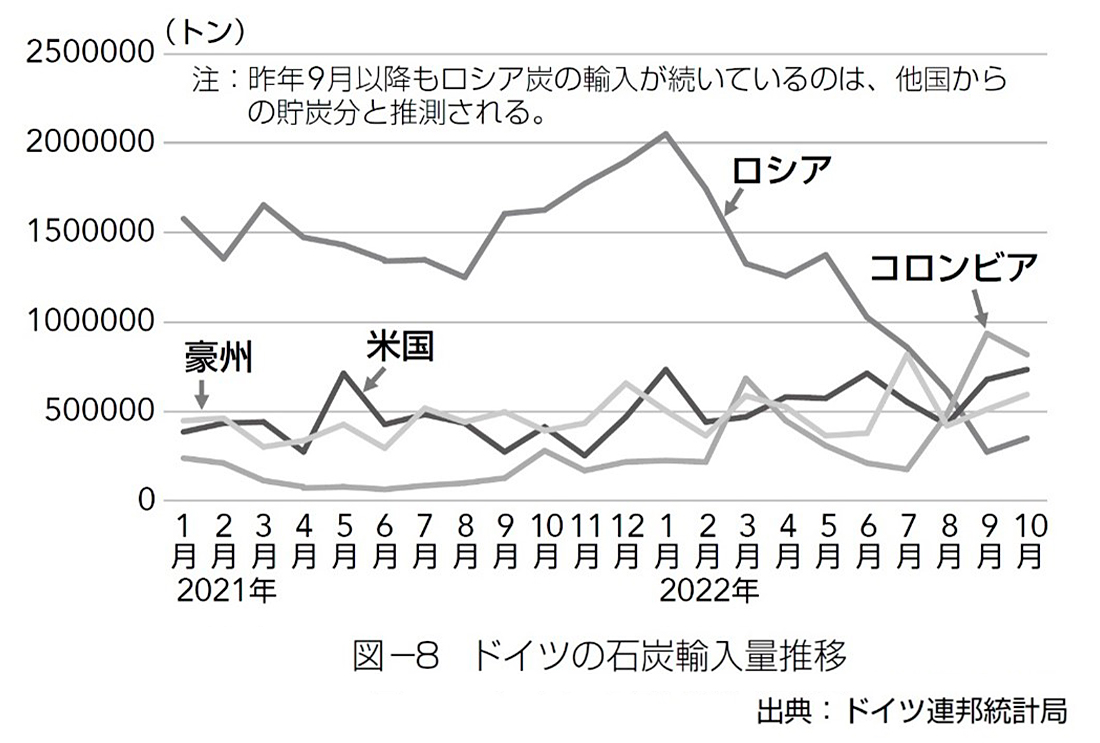

ドイツは、省エネの徹底を図ると同時に短期的政策として石炭火力と褐炭火力の活用を図った。脱炭素により落ち込んでいた両発電設備の発電量とシェアは増加に転じた(図-7)。温暖化対策に逆行する政策となったが他に選択肢はなかった。ECが昨年8月10日からロシア産石炭の輸入を禁止したので、ドイツは米国、豪州、コロンビアからの石炭輸入量を増やすことになり(図-8)、世界的な石炭価格高騰を引き起こすことになった。

米国はトランプ大統領時代ドイツに対し米国産LNG輸入を要請し、ドイツも輸入基地の建設計画を進めたが、環境団体の反対があり建設事業は進まなかった。エネルギー危機の発生が事情を大きく変えた。ドイツ政府は、浮体式LNG輸入設備の建設を昨年7月開始し、今年1月3日初めてのLNG船を米国より受け入れた。

石炭、天然ガスに加え、原子力の利用延長も行われた。2011年の福島第一原発事故後、ドイツは2022年末の脱原発を決定し、3基稼働している原発を2022年12月に閉鎖する予定だった。一方、発電部門での天然ガス消費量抑制のためには原発の稼働が必要と考える国民が増えた。2022年8月に発表された世論調査では、82%が年末を越えての原発の利用を支持し、予定通りに閉鎖の支持は15%まで落ち込んだ。

ハーベック副首相、環境相、外相を送り込んでいる緑の党が、エネルギー危機、世論にもかかわらず脱原発を支持したことから、ショルツ首相が昨年10月首相令を発令し、今年4月15日までの原発の利用を決定した。その後ドイツの世論調査では、原発の継続的な利用を望む声が7割を超えていることから、原発の利用についてはまだ紆余曲折がある可能性がある。

4.どうなる将来のエネルギー供給

石炭の使用量の増加は一時的なものと考えられるが、LNGについてはカタールと2026年からの15ヵ年の長期契約が締結されている。脱炭素に向け天然ガスの利用を削減する方針との整合性に疑問はあるが、中長期に脱炭素を目指す方針に変更はなく、再生エネと水素利用で実現する計画だ。

天然ガス利用を水素とバイオガスに置き換えていくのがEUの方針であり、ドイツも水素利用の拡大を目指しプロジェクトを開始している。電力供給については再生エネを主体にするものの、鉄鋼、化学、長距離輸送など電気の利用が難しい産業では水素を利用する計画だ。

水素については、再生エネからの電気を利用した水の電気分解によるグリーン水素製造を考えているが、必要な水素の量を想定するとドイツ国内の発電量だけでは製造が難しいと言われている。ドイツ政府は豪州政府などと水素製造に関する覚書を締結し、グリーン水素を輸入することも計画している。エジプト、北アフリカ、中東諸国も水素輸入の対象国として名前が挙がっている。

水素を液化、あるいはアンモニアの形にして海上輸送することを考えると経済性に疑問があるが、スペインからフランス経由パイプラインを新設し水素を輸入する事業も構想されている。フランスの原子力の電気を利用し製造された水素も含まれるとみられる。加えて、ノルウェーからもパイプライン経由で水素を輸入する予定だ。

将来のドイツのエネルギー供給は、再生エネ主体の電力と水素になり、脱炭素と安定供給も実現するのだろうが、その前にエネルギー危機を乗り越える必要があり、まだ道のりは遠い。