風力発電のコストは上昇している

-英国からの報告-

杉山 大志

キヤノングローバル戦略研究所 研究主幹

「風力発電のコストは下がり続けている」という意見をよく聞く。しかし英国の「会計報告を調査した結果、実際にはコストは上昇した」、とする報告を紹介する。

本稿は、英国の再生可能エネルギー財団(Renewable Energy Foundation、ジョン・コンスタブル所長)が2020年11月に発表した2つの大部にわたる報告書について、同財団の協力を得て筆者が作成した邦文による紹介である。報告の詳細については以下を参照頂きたい: 風力発電の経済学: レトリックと現実 (英語)

論文の著者はエディンバラ大学スクール・オブ・エコノミクスのゴードン・ヒューズ教授である。2001年まで世界銀行のエネルギー・環境政策の上級顧問を務め、世界銀行の環境ガイドラインを担当していた。また環境政策の策定・実施に関して英国政府の顧問を務めた。専門は経済データの統計分析である。

英国と欧州では、政策決定者と投資家が、低炭素排出の目標を達成するためとして、レトリックを弄している。

すなわち彼らは、いま現在も将来も、風力事業のコストと性能は劇的に改善しつつある、としている。

しかし、コストと性能に関するエビデンスを見ると、実態は全く異なる。再生可能エネルギーは、実際には非常に経済的・社会的に高くつく。

この調査は、風力発電所を所有および運営する350社以上の監査済み会計報告から得られた実際の発電コスト(=資本費+運用費)のデータに基づいている。

さらに、デンマークの6,400基以上のタービンの性能に関するデータも分析した。

いずれのデータも15年以上の期間をカバーしており、もしも本当にコストと性能が向上したというならば、それははっきり確認できるはずである。

将来のコストの予測は、たいてい、「規模の経済と学習効果によって、設置容量が増加するにつれて平均コストが低下する」という考えに大きく依存している。よく置かれる想定は、「容量が倍増するたびに、コストが15%減少する」というものである。

では、実態はどうだろうか。

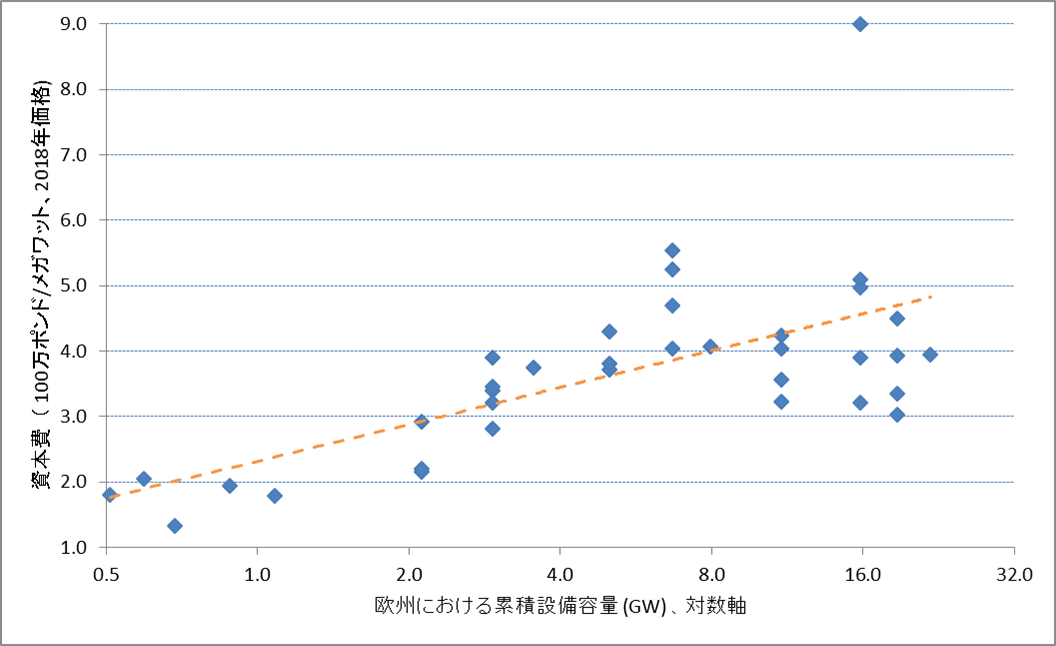

図1は、英国の洋上風力の実際の資本費である。縦軸は容量メガワットMWあたりのコストで、単位は100万ポンド(2018年価格)である。資本費には送電線への接続コストを含めている。

図1 英国の洋上風力: 資本費(縦軸)と、欧州における累積設備容量(横軸)との関係

このように、現実には、北西ヨーロッパの総設備容量が倍増するたびに、資本費は減少するどころか、約15%増加している。

この理由は、時間とともに、より海岸から遠く、深い立地場所を使用することを余儀なくされたためだった。

この図には回帰直線から大きく外れた値が一つあるが、これは浮体式風力発電である。これは深い海における洋上風力発電と比べても2倍以上のコストになっている。

陸上風力のデータも同じ傾向にある。つまり、開発が困難なサイトの使用を迫られるため、平均資本費は時間とともに増加してきた。

このような、洋上・陸上風力発電のコスト上昇のトレンドは、発電設備の大型化によるコスト削減のメリットを、凌駕してきた。

資本費だけではなく、運転費も、時間の経過とともに、減少するのではなくて、増大してきた。

新規事業の運転費は増大傾向にある。

また既存事業についても、操業年数とともに運転費は増大している。

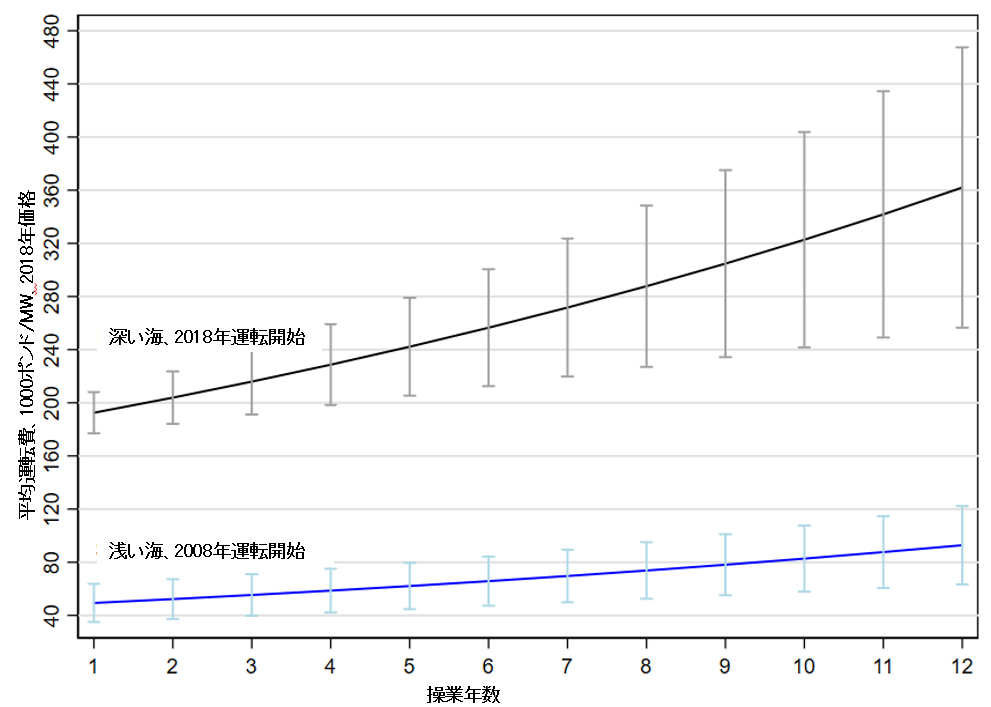

図2は、典型的な洋上風力事業の平均運転費である。縦軸はメガワットMWあたり年間1000ポンド£(2018価格)である。

図2 英国の洋上風力: 操業年数(横軸)と平均運転費(縦軸)の関係

コスト分析として、発電設備のサイズ、水深、送電線へのアクセス等の要因を検討した。

図中の青い線は、2008年に運転開始をした浅い海(=水深10メートル以下)での事業のコストである。灰色の線は、2018年に運転開始した、深い海(=水深30メートル以上)での事業のコストである。

2つの線には大きな開きがある。その理由は以下の通りである。第1に、初年度の運転費用を比較すると、深い海での事業は、浅い海での事業よりも60%以上高くなっている。第2に、時間の経過とともに、初年度運転費は、年間約6%増加している。

図中の線は何れも右肩上がりになっている。つまり既存事業の運転費は、操業年数とともに増加する。陸上風力事業では、平均運転費は、操業年数に応じて年率約2.8%する。洋上風力発電事業では、これよりも急激であり、操業年数に応じて年率約5.5%と、大幅に増加する。

このようなコスト増加の傾向は、洋上・陸上風力事業の経済性に重大な影響を及ぼす。

なぜならこのコスト増加は、操業開始から12年から15年を経過すると、運転費が市場の電力価格を上回ることを意味するからだ(しかもこれは操業年数によって発電性能が低下しないと想定した場合に限るもので、この想定が妥当でないことは後で詳しく述べる)。

このため、市場価格を上回る価格が保証された初期の期間――現在の英国の制度では15年間――が終わると、風力発電所を運営し続けることに経済的な価値は無い、ということになる。

したがって、新規の洋上・陸上風力発電所の経済的な寿命は15年以下になる。資本費は、この比較的短い時間で回収することを余儀なくされる。

さてそれでは、運転費が増大した原因は何であろうか。これを知るため、デンマークの風力発電の性能低下に関するデータを分析した。

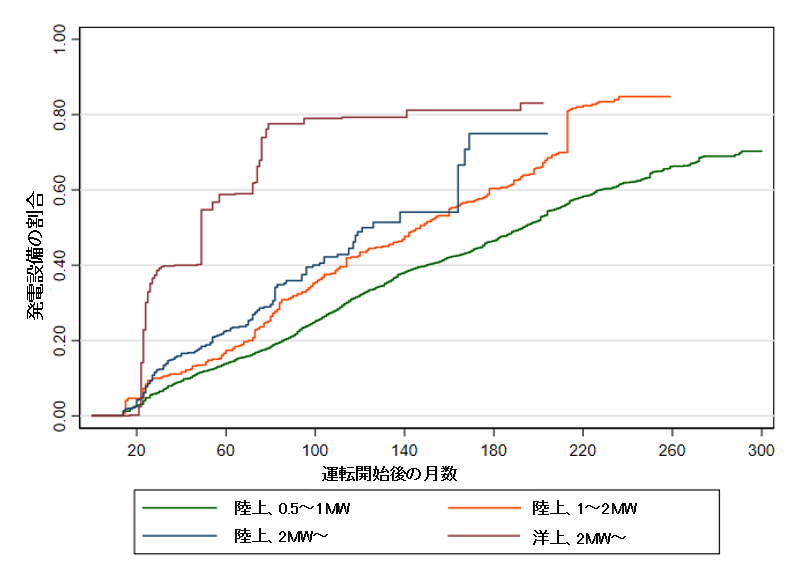

図3は、運転を開始してから最初の機器故障までの時間をプロットした「故障曲線」である。

図3 デンマークの風力発電設備: 最初の機器故障までの時間(=故障曲線)

故障に関する指標の採り方には幾つかあるが、この図で見られる傾向は、その方法に依存せず、だいたい同じになる。

ここでの結論は、

- (i) 洋上風力は陸上風力よりも信頼性が著しく低い

- (ii) 古い小型(1 MW以下)の陸上風力は、2005年以降に建設された風力発電所で主力となった2MW以上の陸上風力よりもはるかに信頼性が高かった。

ということだ。

図から、洋上風力の60%近くが、最初の5年間(=60カ月)で機器の故障を経験することが読み取れる。

また2MW以上の陸上タービンの信頼性は時間の経過とともに劣化するため、10年(=120カ月)以上稼働すると、故障のリスクが急激に高まっている。

最後に、故障率には有意な立地地域差があることを付け加えておく。地域差は、偏西風が英国において引き起こす風況の違いによって生じている。

上図とは別に、設備利用率が操業期間と共にどう変化したかに注目しても、2000年代初めに導入された2MW以上の発電設備は、2002年から2010年の間に大きな性能上の問題を経験した、というはっきりした証拠が見つかる。これは2000年までに設置された1MW未満の小型タービンと比較すると非常に明白になる。

デンマークでは、そしておそらく英国でも、2MW以上の新世代の発電設備は、大規模に導入されてから5~8年間、大規模な初期トラブルを経験した。これは風力発電技術の世代交代の影響について警鐘を鳴らすものだ。

全体として、陸上風力の平均設備利用率は、発電設備の操業年数に応じて年率約3%で低下する。洋上風力では、平均設備利用率は年率約4.5%で低下する。

つまり、初年度に設備利用率が35%であった陸上風力であっても、12年間の操業の後には、25%の設備利用率しか期待できないことになる。

この落ち込みは洋上風力だとなお顕著になり、初年度の設備利用率が55%であっても、12年間の操業の後には、僅か33%になってしまう。

以上のデンマークの風力発電性能の分析を、英国の風力発電所の運転費分析と組み合わせると、重要なことが解る。

すなわち、加齢に伴う設備利用率の低下を考慮すると、2018年に設置された陸上風力発電所のメガワットアワーMWhあたりの平均運転費は、初年度の24ポンドから、12年間の操業の後には、42ポンドに上昇する。

この傾向は洋上風力発電についてはもっと甚だしい。初年度の平均運転費はMWhあたり41ポンドであるが、これが12年間の操業の後にはMWhあたり125ポンドに高騰する。

このように、加齢に伴う設備利用率の低下は、運転費の経年増加が風力発電の経済性に及ぼす悪影響に、更に追い打ちをかけるものだ。

以上の分析と、資本費・運転費のデータを組み合わせると、再生可能エネルギーのコスト低下についてのレトリックと現実の違いが明らかになる。

風力、太陽光、その他の再生可能電力について、多くの予測では平準化コスト(LCOE)を指標としているが、これは非常に誤解を招く指標である。

というのは、時間の経過とともにコストも性能も体系的に変化するため、発電設備の経済的な寿命は不確実だからである。

より良い方法は、運転費と「発電設備の経済的な寿命」との関係を考慮し、適切な財務モデルを使用して、損益分岐価格を計算することだ。

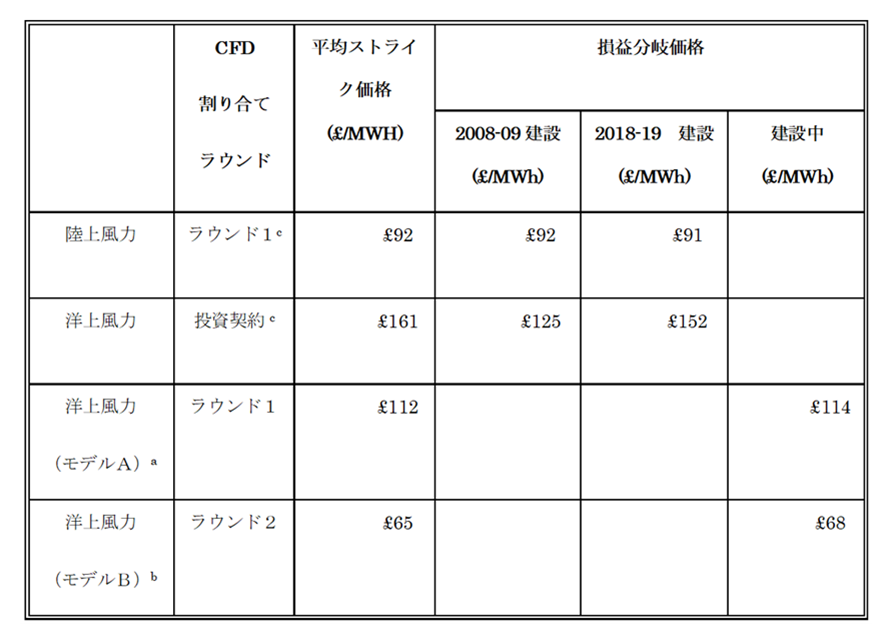

英国では、陸上・洋上風力事業に対して、事実上、保証価格(=ストライク価格と呼ばれる)を設定する、一連のオークションがあった(CFD制度)。表1は、ストライク価格と、損益分岐価格の見積もりと、損益分岐価格の達成に必要な仮定のまとめである。

表 1. オークションにおける損益分岐価格

注: (a) モデル Aにおける損益分岐価格 £114/MWh は、実際のコスト・性能データに加えて、58% で一定という設備利用率を想定したもの。

(b) モデルBにおける:£68/MWhの損益分岐価格は、2008-09年に完了した浅い海での事業の運転費を想定し、また60%で一定という設備利用率を前提としている。

(c) 「ラウンド1」と「投資契約」の損益分岐価格は、実際のコストデータに基づく分析結果である。

表から、陸上風力の場合、「ラウンド1」の平均ストライク価格は、2018年のコストと性能に基づいて計算した損益分岐価格とほぼ同じであることが読み取れる。

このことから、英国の陸上風力の実際のコストは、MWhあたり£90-£95の範囲にあると結論できる。

そして今後10年間でこれが大幅に減少すると予想する理由は無いことは、すでに述べた通りである。

洋上風力の場合、「投資契約」のストライク価格161ポンドは、MWhあたり152ポンドという2018年の損益分岐価格よりもやや高いものだった。

これらの事業では、ストライク価格は損益分岐価格に近く、つまり妥当なものとなっていて、どこにも巨額の損失は発生しない。

だが、ラウンド1とラウンド2では、平均ストライク価格を正当化する為には、コストと発電性能について、非常に野心的な仮定をする必要が生じる。

ラウンド1では、平均ストライク価格はMWhあたり112ポンドであった。これを正当化するためには、発電コストが2018-19の実際の原価と同様であるとすると、15年間一定で58%という高い設備利用率が必要になる、という分析結果になった。

このような高い性能は全く望むべくもない。8-10 MWの設備を使用する洋上風力事業であっても、この事情は変わらない。

ラウンド2では、洋上風力の平均ストライク価格はさらに下がってMWhあたり65ポンドであった。損益分岐価格をそのレベルまで下げるには、2008-09年に完了した浅い海での事業と同等の低い運転費を想定した上で、60%という高い設備利用率を一貫して想定する必要がある。このような仮定は幻想に過ぎない。

このような価格付けの下では、ラウンド1およびラウンド2の事業においては、投資家と貸し手の両方が、大きな財政的損失を被るだろう。

本研究からは、3つの重要な結論が導き出される。

- 陸上風力と洋上風力のコストはまったく下がらなかった。特に洋上風力では非常に高いままであった。

- 更に、この短文では紙幅の都合で触れなかったが、石油・ガス部門の経験に基づくエビデンスによると、2030年までに大量の洋上風力を新規に建設するならば、建設ラッシュによって、事業費用は急騰するだろう。資本費と運転費は、監査済みの会計報告で観察された既に高いコストを、少なくとも20%、おそらくは50%近く上回るだろう。

- 風力発電事業や金融機関の救済は避けられない。英国政府は、単に電力供給を続ける為に、失敗した事業を救済する以外に選択肢がない状況を作り出している。再生可能エネルギー部門以外の事業投資家は、2030年の英国の電力価格が現在の3倍から4倍になると想定するべきである。