OPEC・非OPEC、協調減産の緩和合意

注目されるサウジの増産余力

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年8月号からの転載)

石油輸出国機構(OPEC)と非加盟産油国10カ国は、6月22日と23日、石油市場の安定に向け、7月から実施中の減産を緩和することを決めた。

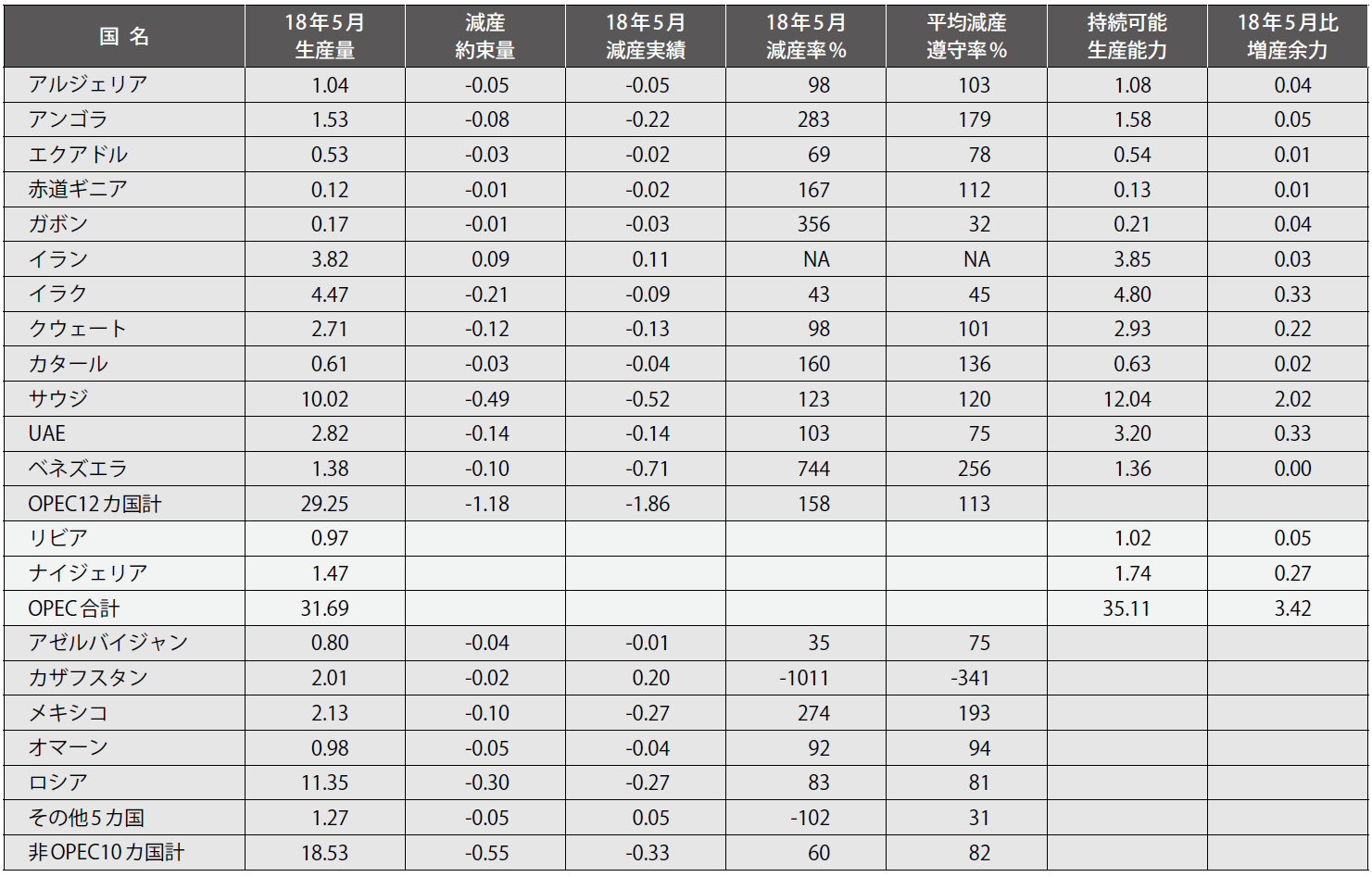

OPECと非加盟主要産油国は日量180万バレル(OPEC加盟12カ国で約120万バレル、非加盟国10か国で約60万バレル)の協調減産で合意し、2017年1月から実施しているが、実際の減産幅はそれよりも50%ほど多い水準となっている(表)。減らしすぎている分をもとに戻し、協調減産の量を本来の180万バレルにすることで今回合意した。

表 OPEC・非加盟10カ国の減産状況と生産能力

出所:国際エネルギー機関(IEA)石油市場報告2018年6月号

原油生産量が現状より増えれば、その分、市場に多くの原油が出回ることになり、原油価格を下押しする要因になるはずが、原油先物価格は上昇を続けている。背景には、米国によるイラン原油の全面輸入停止要請やトランプ米大統領によるツイッターでのOPEC批判があり、国際石油市場のひっ迫感は緩和されずにいるようだ。

ここにきて、石油市場の安定や原油価格の先行きを左右する要因として、最大の増産余力を有するサウジアラビアの動向が注目されている。

今回は、OPEC・非加盟主要産油国が協調減産緩和に合意した背景や内容を検討するとともに、今後の展開を考えてみたい。

地政学リスクによる油価上昇

今回のOPEC総会、OPEC・非加盟主要産油国の合同会合では、2017年1月から実施してきた協調減産の見直しが検討される予定になっていた。

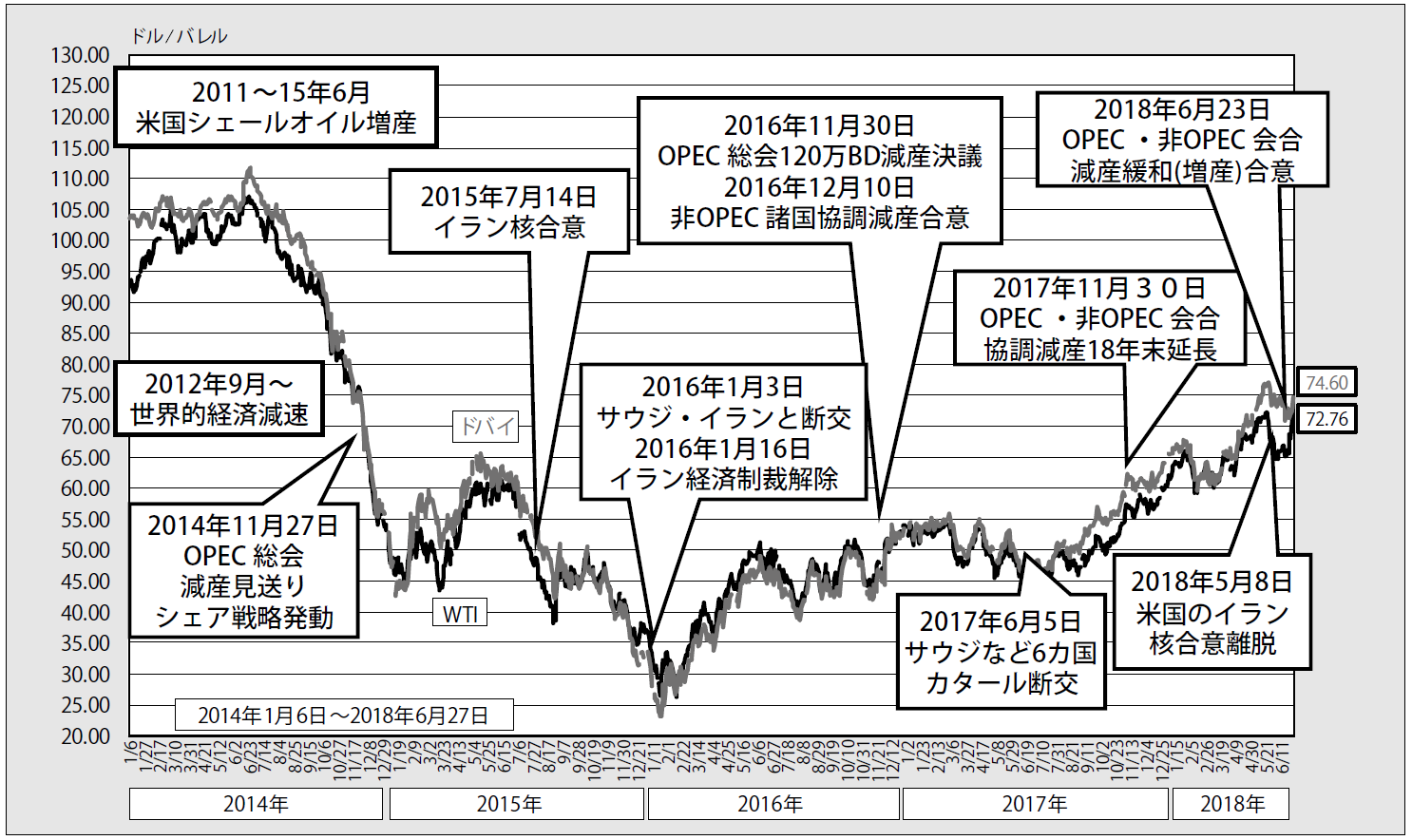

協調減産の効果により、過去最高水準に積み上がっていた先進国の商業在庫(原油+石油製品)が、過去5年間の平均水準まで減少し、石油市場の需給バランスは回復されたとの認識が広がった。加えて、今年4月13日の米英仏3カ国によるシリア攻撃、5月8日の米国によるイラン核合意離脱・対イラン経済制裁再開などにより、中東の地政学リスクが高まったほか、経済危機に陥ったベネズエラで原油生産量が減少するなど、にわかに石油の供給不安が高まった。

これらを受けた原油価格は、3月の1バレル=65ドル水準から5月中旬には70ドル強まで上昇していた。

サウジとロシアの協調関係

OPECの盟主サウジと非加盟主要産油国を主導するロシアは、石油市場の安定化に向け、減産幅の緩和に動いた。5月20日にサウジ西部のジッダで開かれたOPEC・非加盟主要産油国閣僚級監視員会や、5月25日にモスクワで開かれた国際シンポジウム、6月14日のW杯サッカー・ロシア対サウジの開幕試合などの機会に、サウジのファリハ・エネルギー産業鉱物資源相とロシアのノバク・エネルギー相は調整を続けた。

サウジ側からは早い段階で減産緩和の必要性が示され、ロシア側も、150万バレル/日(BD)の増産と協調減産の段階的解除が示された。ノバク氏は、協調減産が段階的に解除されたとしても、石油市場安定のためのOPECとの連携は無期限で延長されることを強調した。両国による国際石油市場の管理体制は、一段と強化されたとみていいだろう。

原油価格高騰への警戒感

サウジとロシアが減産緩和・増産に踏み出した理由は、原油の供給不安を解消するとともに、油価高騰への警戒感もあった。

産油国にとって、協調減産は油価回復が目的であり、原油価格の上昇は基本的に歓迎すべきことである。しかし、急激な上昇は石油需要の減少を招く。短期的にも、長期的にも、産油国がもっとも恐れる事態は、需要家・消費者の「石油離れ」である。国際エネルギー機関(IEA)の5月石油市場報告では、2018年の原油需要増加について、原油価格上昇を理由に前年比150万BD増加から140万BD増加に下方修正しており、産油国としては意識せざるを得ない。また、昨年は電気自動車の導入促進の動きが世界的に加速し、世界の石油需要のピークが2030年代初頭にも到来するとの見通しが相次いで発表された。

加えて、米シェールオイルが油価上昇で採算性が向上し、増産が進めば、OPECなど在来産油国は市場シェアを奪われることになる。協調減産でシェア戦略は大きく修正されたが、OPECと米国のシェア争いは終っていないと考えるべきだろう。

減産緩和への異論

減産を緩和すれば、原油供給量が増えて原油価格の低下を招くことになり、産油国の財政収入にマイナスの影響を与えることから、ベネズエラ、イラン、イラクなどは反対を唱え、減産緩和は難航も予想された。特に、イラン核合意離脱の事前通告と時を同じくして、米国がサウジに対し増産を要請したとのロイター報道が出たこともあって、イランは猛反発。同国のザンギャネ石油相はOPEC総会前日の講演で、油価高騰の原因はイランやベネズエラに対する経済制裁を発動した米国にあり、その圧力に屈して減産を緩和すべきではないと主張したとされる。

減産超過部分の増産

第174回OPEC総会は6月22日午後、予定より大幅に遅れて、ウィーンのOPEC本部で開催され、同日夕に記者会見が行われた。コミュニケによれば、市場の安定を図るため、5月時点で152%と過剰に達成しているOPECの減産遵守率を、7月から当初の目標に合わせた100%に戻すとしている。

記者会見では、マズルーイ議長(アラブ首長国連邦石油相)が、国別の生産量は明示せず、増産可能な国が増産すると説明した。コミュニケでも増産国と増産幅は明示されなかったが、OPECの減産幅は今年5月実績で186万BDとなっており、減産目標(約120万BD)まで60万BDほど緩和するとみられる。

おそらく、OPEC総会の開会遅延の原因となった、22日午前のサウジのファリハ・エネルギー産業鉱物資源相とイランのザンギャネ石油相の個別会談で、国別割当量の凍結・将来の復活を条件に、減産目標水準までの実質的増産を黙認することで、イランとサウジの間で妥協が成立したのだろう。イランは“大人の対応”をしたものと思われる。

しかし、市場はOPECの合意内容について、具体性を欠く、あるいは想定より増産幅が小さいと受けとめ、6月22日のWTI原油先物の終値は68.58ドルと前日比3.04ドル上昇した。

減産達成率「147%」の謎

翌6月23日、第3回OPEC・非加盟主要産油国閣僚級合同会合が、ウィーンのOPEC本部で開催され、同日夕、マズルーイ、ノバク両共同議長、ファリハ合同監視委員長による共同記者会見が行われた。

コミュニケによれば、OPEC総会と同様、合同会合の参加国は市場の安定を図るため、今年5月時点のOPECと非加盟主要産油国全体で147%の超過達成となっている減産遵守率を、7月から100%にすることで合意した。

ただ、コミュニケに記載された「減産遵守率147%」の数字の根拠が分からない。IEAの市場報告によれば、OPECの5月の減産遵守率は158%だが、非加盟主要産油国の遵守率は5月実績で60%であり、17年1月からの平均遵守率でも82%で、100%に届いたことが一度もない。

こちらも、OPECと非加盟主要産油国でどれくらいの減産緩和幅となるのか明示はなかったが、ファリハ合同監視委員長は「市場には100万BDの追加供給が必要」とわざわざ発言している。

週明け6月25日のWTI原油先物は0.50ドル安の68.08ドルと反落した。

今後の原油相場

6月26日、米政府は同盟国などに対し、イラン産原油の輸入を今年11月4日までにすべて停止するよう要請したことを明らかにした。核合意前の経済制裁では、イラン産原油の輸入量を25%以上削減することで米政府は了解していただけに、今回の厳しい要請は関係各国に大きな衝撃を与えた。

イラン原油の2大輸出先は中国とインド。中国は経済制裁に参加しないとしているが、インドは禁輸の方向で検討しているという。また、日本の輸入原油に占めるイランの割合は約5%で、量的には代替供給が可能だ。しかし、イランは伝統的な親日国で、日本とは多面的な交流があるだけに、難しい対応を迫られそうだ。

さらに同日、リビア内戦に伴う原油の出荷削減懸念、カナダのオイルサンド生産施設の停電による供給障害といった要因も加わり、原油供給の先行き懸念が高まった。WTI原油先物は、2.45ドル高の70.53ドルと反発した。

トランプ大統領のツイッター

事態をさらに混乱させているのが、トランプ大統領のツイッターである。6月29日には、サウジのサルマン国王に電話し、最大200万BDの原油増産を要請し、国王は承諾したとのツイッターを発信した。これを受け、この日のWTI原油先物は74.15ドルと3年7カ月ぶりの高値を記録した。

トランプ大統領は4月下旬と6月中旬にも、油価上昇はOPECのせいだとするツイッターを発信している。米国では、ガソリン価格が1ガロン(3.74ℓ)=3ドルを超えると、レジャーを中心にガソリン需要が減少すると言われており、5月下旬には2.9ドル台が3週間続いていた。

米国では10月に中間選挙が行われるため、安いガソリン価格を望む有権者向けのパーフォーマンスとしては意味があるかもしれない。しかし、誇り高いサウジやOPECにしてみれば、そんな話が外に出ること自体、迷惑な話で、OPEC内の調整の障害になるから止めてほしいというのが本音だろう。OPEC総会後の記者会見で、マズルーイ議長は「OPECは米国に従属しているわけではない」と述べている。

サウジの増産余力

今後の需給ひっ迫に十分対応できるのは現時点で、シェールオイルの増産以外では、サウジの増産余力だけだろう。

IEAによると、OPEC産油国の余剰生産能力は現在、約340万BD。このうち約200万BDはサウジが有しており、3カ月以内の増産が可能という。サウジ以外に、10万BD以上の増産余力を有しているのは、アラブ首長国連邦(UAE、33万BD)、イラク(33万BD)、クウェート(22万BD)の3カ国だけである。

サウジはコストをかけて余剰生産能力を維持しており、イラン革命(1979年)や湾岸危機(1990年)のようなときに、この余剰生産能力が需給ひっ迫を緩和し、石油危機の発生を防いできた。

サウジにとって、増産余力は国際石油市場の中で最大の武器になっている。自国の生産水準を変化させることで、原油の価格水準をある程度コントロールできるからだ。

サウジは2014年後半~15年にかけて、増産によりシェールオイルとのシェア争いを演じた。また、1980年代前半には、需給が緩む中で30ドル水準の原油価格を維持するため、スイングプロデューサー(原油需給の調整役)として、単独で減産を実施した。逆に、80年代半ばには、2度にわたって、増産余力を活用して大増産を実施し、10ドル割れの安値攻勢をかけ、80年代前半の減産で失ったシェアを回復させた。

サウジの安値攻勢でエネルギー価格が低迷した結果、旧ソビエト連邦は経済的困窮に陥り、国家崩壊の大きな要因となった。現在のロシアとサウジの協調関係強化は、その反省に基づくものだろう。今もエネルギー輸出に経済を依存しているロシアとしては、国際石油市場をサウジと実質的に共同管理することで、サウジの独走を防止しているのだろう。したがって、1000万BDを超える3大産油国の一角であるロシアとしても、サウジの増産余力200万BDは無視できないものである。

OPEC産油国内でもサウジが主導権を握る背景には、生産規模の大きさ以上に、この増産余力の存在があり、イランなどの強硬派も最終的には追随せざるを得ないことが多い。

今後の見通し

現時点で、原油の需給ひっ迫が発生しているわけではないので、原油価格の上昇は、先行きの不透明さなどを映したものだろう。

イラン産原油の禁輸についても、11月4日までに実施することが求められているため、減産は今後徐々に進むとみられる。さらに、経済危機に陥ったベネズエラや東西政府に分裂したリビアからの石油供給も今後、一段と減少することが懸念される。

そうした中、OPEC総会とOPEC・非加盟主要産油国合同会議は、具体的な減産緩和幅は明示しなかったものの、従来より増産方向に進むことで合意した。サウジのファリハ・エネルギー産業鉱物資源相は、100万BD規模の増産が必要としている。サウジなどの増産余力を有する産油国は、トランプ大統領に言われるまでもなく、増産に向かうことは間違いない。

今後のポイントは、サウジを中心にどのタイミングで、どの程度の規模で増産を始めるのか、あるいは、それがどのような形で表面化するのか、ということになるだろう。自らの首を絞めることになる原油価格の上昇(図)をこのまま放置するとは考えにくい。

図 原油価格の短期的推移(2014~18年6月)