石油のこれまでの50年と将来展望

危機に直面するたびに安定供給確保を強化

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年3月号から転載)

わが国では1962年7月に石油業法が施行され、原油をタンカーで輸入し、内需に対応した石油製品を国内製油所で精製し国内の安定供給を確保するという「消費地精製方式」が採用された。60年代の高度成長期には、石油がメジャー経由で潤沢に供給され、世界の石油市場を支配するメジャーとわが国の間には相互依存関係が成立していた。

第一次石油危機

そんな日本にとって、第1次石油危機は最大のエネルギー危機だった。1973年10月、エジプト軍とシリア軍がイスラエルを攻撃し、第4次中東戦争が勃発。アラブ石油輸出国機構(OAPEC)は、イスラエル支援国に対する石油輸出の制限を発表した。

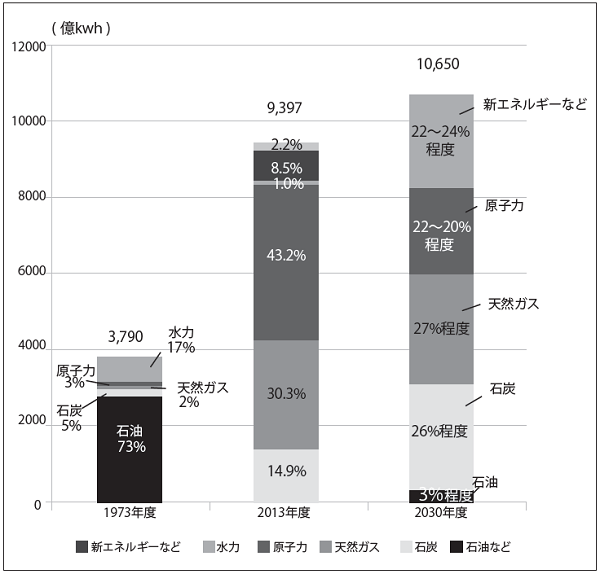

日本は、米国やオランダとともに輸出制限の対象国とされ、パニックに陥った。当時、石油は日本の一次エネルギー供給の77%(図1)、電源構成の73%(図2)を占め、原油輸入の83%は中東産油国からだった。国内では、トイレットペーパーなど生活物資の買い占めが横行し、給油所には車が長蛇の列をつくった。また、節電のため、テレビやラジオの深夜番組は自粛され、東京・銀座の街角からネオンが消えた。

結局、1973年11月22日、二階堂官房長官(当時)が、イスラエル軍の占領地からの撤退とパレスチナ人の人権への配慮などを談話として発表し、輸出制限の対象から外された。

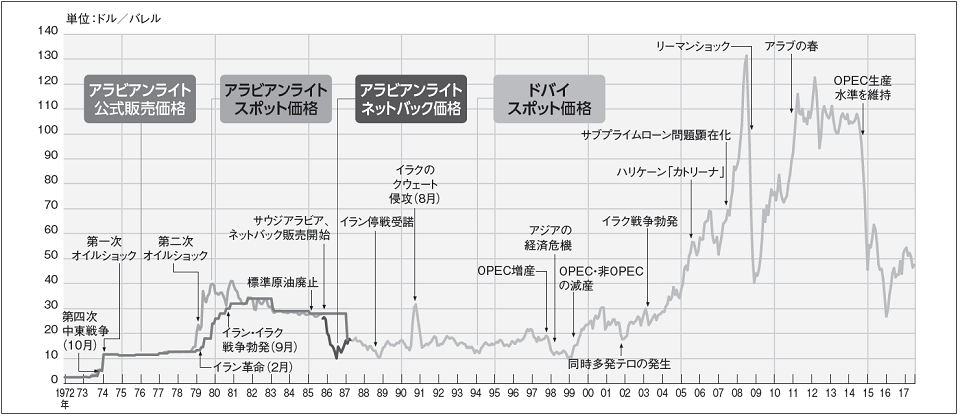

この間、アラブ産油国はメジャーや消費国側に圧力をかけ続け、原油の公示価格の引き上げや石油事業の段階的国有化などを勝ち取った。石油輸出国機構(OPEC)の基準原油価格(アラブライト)公式販売価格は、1バレル=約3ドルから約12ドルへと3倍も上昇した(図3)。

図1 一次エネルギー供給(国内供給)の推移図

※ 石油にはLP ガスを含む

※ 2030 年度の数値は「長期エネルギー需給見通し」(資源エネルギー庁)より、「新エネルギーなど」には「水力」を含む

出所:資源エネルギー庁、電気事業連合会

図2 発電に使われたエネルギー(発電電力量)の推移

※ 石油にはLP ガスを含む

※ 2030 年度の数値は「長期エネルギー需給見通し」(資源エネルギー庁)より、「新エネルギーなど」には「水力」を含む

出所:資源エネルギー庁、電気事業連合会

第二次石油危機

OPEC産油国はこれを機に、原油価格の決定権を手中に収め、油価上昇で潤った。そうした中、独裁的で急進的な国内開発を進めていたイランのパーレビ国王が、1978年秋ごろから急速に支持を失い、翌79年1月には亡命する。同年2月には亡命中のイスラム教シーア派宗教指導者ホメイニ氏が帰国し、イスラム革命政権が成立した。

イランではその間、石油労働者のストライキにより、一時的に約450万バレル/日(BD)の原油輸出が停止した。

これに対応して、サウジアラビアなどの産油国が緊急増産を行ってカバーしたが、原油スポット価格は約12ドルから約40ドルへと約3倍上昇した(図3)。また、80年9月、イラクは突如イランを攻撃、このイラン・イラク戦争は88年8月まで断続的に続いた。

図3 原油価格の推移(月平均)

出所:各種資料より石油連盟が作成

「脱石油政策」

第一次石油危機は、世界各国のエネルギー政策を「脱石油・脱中東」へと向かわせた。わが国も脱石油が国是となり、電力・産業部門を中心に、石油代替エネルギー政策や省エネルギー政策が推進された。

電力については、電源構成に占める石油の割合が極めて高かったこと(1973年時点で73%)、国際エネルギー機関(IEA)が石油火力発電所の新設禁止原則を定めたこともあって、燃料転換が進んだ。石油は、石炭や天然ガスより経済性でも劣ることから、電力部門での石油離れが進み、石油火力は電力需要ピーク時の電源という役割を担うことになった。

発電所で使う燃料は、石炭、天然ガス、原子力に転換され、電源構成に占める石油の割合は70年代終わりに50%、80年代半ばに30%、2000年代半ばには10%を切る水準まで低下した。

さらに、産業・民生部門でも燃料転換が進み、第一次石油危機当時、一次エネルギー供給に占める石油の割合は77%あったが、2000年代初頭に半分を切り、近年では約40%まで低下している。

「脱中東政策」

2回の石油危機とも、中東での政治的動乱が契機となっている。その中東に過度に石油を依存することは、エネルギー安全保障上、問題が大きいとされた。わが国の輸入原油の中東依存度は、第一次石油危機当時83%あり、「脱中東」が指向された。

石油危機で原油価格が高騰したため石油開発投資が進み、80年代前半には、北海、アラスカなどで新規油田の開発が進んだ。わが国も“日の丸原油”の開発を進めるとともに、中東以外の供給国との関係強化を図った。特に、原油の輸入先として重視したのは、インドネシア、中国、メキシコ、マレーシアの4カ国だった。その結果、1985年の原油輸入先は、インドネシア11%、中国7%、メキシコ5%、マレーシア4%となり、中東依存度は80年代を通じて70%前後まで低下した。

しかし、90年代に入ると、これらの国々の経済が成長し、自国内でエネルギーを消費するようになった。それに伴って、これらの国々からの輸入は減少を続け、1990年の湾岸危機以降、中東依存度は再び上昇。2000年代半ばには90%と、70年代の石油危機当時より高くなった。2010年代に入り、極東ロシア、ベトナムなどからの輸入増加で中東依存度は80%台前半で推移しているが、中東依存度が大きく減少することはない。

今後は、米国からのシェールオイルの輸入増加が期待されるが、入手のしやすさや輸送距離などを考えると、引き続き、中東産油国への石油依存は継続せざるを得ないだろう。そして、今後も中東産油国との多角的協力関係の推進など関係強化が重要となろう。

石油備蓄とIEA

石油の安定供給を確保するため、先進消費国は、石油備蓄を中心とする国際協調による危機管理体制を構築した。キッシンジャー米国務長官(当時)は、OPECに対抗するため消費国も結束すべきであると呼びかけたのに応えて、経済協力開発機構(OECD)加盟国は1974年、国際エネルギー機関(IEA)を発足させた。

IEAは、加盟国に純輸入石油90日分以上の石油備蓄を義務づけた。さらに、一定量(7%)以上の原油供給が削減された場合は、加盟国間で相互融通を行う「緊急時融通システム」(ESS)を発動することを取り決めるなど、先進消費国間の協調体制を構築した。

わが国もこれに対応して1976年4月に石油備蓄法を制定。民間石油会社などに直近1年間の石油供給量の90日分(現在は70日分)以上の石油備蓄を義務づけるとともに、全国10カ所に国家石油備蓄基地を建設するなど、国家石油備蓄を開始した。昨年10月末現在、民間備蓄91日分、国家備蓄129日分、第三の類型である産油国共同備蓄6日分の合計226日分の備蓄がある。

湾岸危機・戦争

石油安定供給の大きな脅威となった出来事として、1990年8月のイラクによるクウェート侵攻に始まる湾岸危機とこれに続く翌91年1~3月のクウェート奪還のための多国籍軍とイラクによる湾岸戦争がある。湾岸危機・戦争は、同時に、産油国と石油消費国が協調して危機管理を行う大きな成功例となった。

80年代後半の原油価格低迷を背景に、イラクのサダムフ・セイン大統領(当時)は、原油市場への影響力拡大と領土的野心を実現するため、1990年8月2日にクウェートに侵攻し、全土を制圧した。国連安全保障理事会は8月6日、経済制裁として、イラク、クウェートからの石油輸入を禁止し、市場から約450万BDの原油需要が喪失した。

これに対して、サウジが直ちに約400万BD増産するなど、各国が供給減少分を補ったが、軍事的緊張の高まりの中で、侵攻前には10ドル台前半で推移していた原油価格は30ドル近くまで高騰した。

結局、1991年1月17日からのイラク空爆、2月23日からの地上戦により、クウェートからイラク軍を駆逐した。しかし、イラク軍は敗走時にクウェートの油井を爆破し、半年近く油田火災が続くとともに、イラクに対する経済制裁も継続し、国際石油市場の混乱は続いた。

1991年1月の湾岸戦争開戦に、IEAは「協調的緊急時対応措置」(CERM)を発動した。加盟各国は、備蓄石油の放出や省エネ強化などに自発的に取り組み、250万BD相当の供給追加に務めた。わが国も、石油備蓄法上の民間備蓄義務日数を3日間軽減することで、協調した。

こうした取り組みもあり、湾岸危機・戦争では、イラク、クウェートという二大産油国からの供給途絶により需給逼迫、油価高騰はあったものの、大きな混乱は回避された。

1990~2000年代の展開

湾岸危機・戦争後、原油価格は10ドル台後半の安定した水準で推移したが、1997年秋のアジア通貨危機後、10ドル余りまで暴落した。この時の油価低迷は、エクソンとモービルの合併(1999年)など、メジャーの再編をもたらした。2001年9月に、米国で同時多発テロが発生し、2003年3月には、イラク戦争に発展した。2000年代には、中国、インドなどの新興国、アジア諸国の経済成長に伴い石油需給は逼迫、金融緩和を背景にした原油先物の金融商品化もあって、原油価格は高騰を続け、2008年7月にWTI先物価格は147ドルの史上最高値を記録した。

原油価格は2008年9月のリーマンショック後、30ドル近い水準まで暴落し、2010年末から11年春にかけての民主化要求運動「アラブの春」のころには、100ドル前後の水準を回復した。

ただ、このころから米国でシェール革命が始まり、国際石油市場は新たなステージに進むことになる。

この間、国内でガソリンの内外価格差が問題となり、石油製品輸入自由化(1996年)やセルフ給油所解禁(1998年)などの規制緩和が行われた。これで流通マージンが圧縮され、給油所の減少が始まる。さらに、1999年度には燃料油内需がピークを迎え、石油精製設備の廃棄やメジャー資本の日本撤退が課題となった。

東日本大震災

2011年3月11日の東日本大震災も、わが国の石油産業を襲った大きな危機だった。これまでの危機とは、全く異質のもので、橘川武郎・東京理科大教授によれば、これまでの危機は「外からの危機」だったが、大震災は「内なる危機」となった。これは、国内の安定供給対策の必要性を認識させた。

大震災では石油施設も大きな被害を受け、東日本の6カ所の製油所(精製能力計約100万BD、国内能力の約30%)と太平洋岸のほとんどの油槽所が操業を停止し、出荷機能がマヒする事態が発生した。被災地や首都圏の一部では安定供給が図れず、石油のサプライチェーン(供給網)の維持・強化が大きな課題となった。

ただ、電気・都市ガスの供給が途絶する中、避難所の灯油ストーブ、病院などの非常用発電機の燃料などを供給し、大規模災害時の石油の重要性が再認識された。

この教訓を踏まえて改訂された「エネルギー基本計画」(2014年4月11日閣議決定)は、石油について次のように記している。「燃料、素材と幅広い用途、可搬性が高く、全国供給網が整い、備蓄も豊富、今後も活用して行く重要なエネルギー源」であり、「災害時には、エネルギー供給の最後の砦」になる。そのため、「石油産業の経営基盤強化とともに、供給網の一層の強靭化を推進」するとの政策の方向性が示された。

また、エネルギー基本計画を受けた経済産業省の「長期エネルギー需給見通し」(2015年7月)では、石油は2030年においても一次エネルギー供給の32%を占め、トップシェアを維持するとの見通しが示された。

そして、同様の考え方に基づいて、2012年11月には改正石油備蓄法が施行され、「海外からの石油の供給不足への対応」を目的としていた従来の規定に、「災害による国内特定地域の石油供給不足時の対応」が追加され、石油精製・元売り会社に「災害時石油供給連携計画」の策定を義務づけるなど、所要の対応が行われた。

大震災の経験から、石油安定供給の重要性が再評価され、同時に、その担い手としての石油産業の経営基盤強化が大きな課題となった。

東日本大震災では灯油が被災者の生活を支えた

2017年は「変革の年」

内外の石油安定供給をめぐる枠組みは、この50年間で確実に強化された。と同時に、産消相互依存関係も確実に深化した。そのため、海外要因で留意すべきものはテロや突発的事件に起因したものになるだろう。

国内の安定供給の担い手である石油産業は2017年、大きな変革の年を迎えた。

まず、エネルギー高度化法第2次告示に基づく設備廃棄が同年3月末で完了。4月にはJXTGエネルギーが誕生し、5月には出光興産と昭和シェルが業務提携、コスモ石油とキグナス石油も資本・業務提携を行い、石油業界は3グループに再編された。その結果、国内需給は均衡し、市況も堅調に推移している。

一方、2017年は、世界的に車の電動化(EV化)の嵐が吹き荒れた。課題は山積しているため、一気にEV化が進むとは考えにくいが、着実にEV化は進むと考えるべきであろう。

わが国石油産業の課題は、コア事業である石油精製・元売り業の一層の効率化と高付加価値化を図り、国際競争力を強化することである。さらに、製品輸出や海外事業の展開、電力、都市ガス、水素の供給などを行って「総合エネルギー産業化」を目指すなど、新たな収益基盤の構築も課題となろう。EV関連のベンチャー企業を買収しても良い。

業態が変わっても、石油精製・元売り各社は今後50年も生き残っていくことを期待したい。