船舶における2020年問題

ー環境規制の決め手は何かー

篠崎 宏次

日本郵船株式会社 エネルギー輸送本部 燃料グループ グループ長

待ったなしの規制導入

昨年10月、国際海事機関(IMO)の第70回海洋環境保護委員会(MEPC70)において、一般海域にて使用する船舶用燃料の硫黄分を従来の3.5%から0.5%に規制強化することが決定された。

IMO MEPC70会場

ここに至るまでに果たして世界全体で2億4千万トンともいわれる船舶用燃料全てを0.5%に低硫黄化し供給できるのかについての議論がなされた。IMOの専門家部会(SC)が2020年以降供給は可能であるとの見方を示したに対し、石油業界を代弁する国際石油環境保全連盟(IPIECA)は供給が困難であるとの方向を示した。

結局、環境規制強化の波には抗えずMEPC70では供給可能であり、従って2020年からの船舶用燃料の硫黄分規制強化の導入に至った。

問題は2020年以降本当に規制が開始されるのか、例外なく規制が開始されるとした場合どのように対処するのか、である。日本においては、国交省海事局主導により、燃料油環境規制対応連絡調整会議が始動し、主として内航海運業界を対象にその対応に着手した。

2020年以降どのように規制が導入されるのか、例外措置はあるのか、罰則規定はどうか、などについては今後のIMO、MEPCの議論が待たれる状況ではあるが、内航海運・世界全体の外航海運に多大なる影響が及ぶだけに、今後の成り行きを注視していく必要がある。

規制対応の処方箋、3つの方策

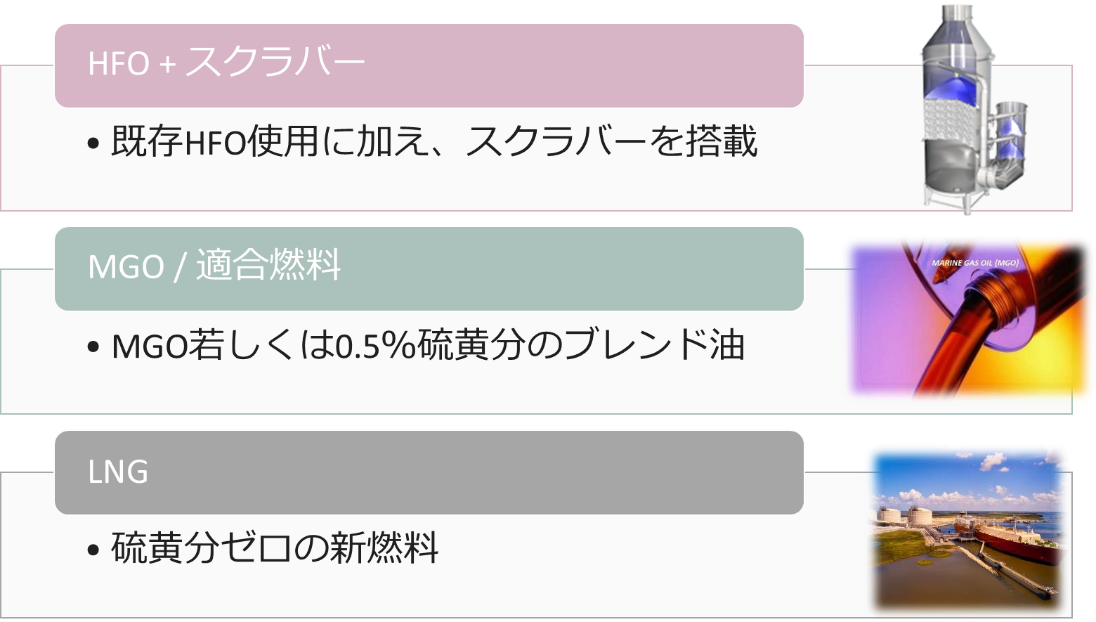

0.5%硫黄分の規制に対応するためには以下の3つの方法が考えられ、それぞれに長所・短所がある。

1. 硫黄分0.5%以下所謂「新規制適合燃料」を使用する。

0.5%以下までに脱硫された軽質低粘度のMGO(Marine Gas Oil)或いは、軽質油と一定の重質油を混合して作るブレンド油のいずれかを使用するものである。この場合ユーザーの海運業界からすれば、MGOそのものにせよブレンド油にせよ従来の高硫黄分燃料より高価な原料を使用するため、コストアップとなってしまう。

石油業界からすれば、従来以上に精製・脱硫のキャパシティを増やさねばならず、供給を充実させるには多大な設備投資が必要であり、さらには硫黄分を含む残渣成分の処理の行き先に苦労することになる。

2. 従来通りの3.5%硫黄分の重油を燃料として使用、船舶から排出される排気ガスに脱硫装置(スクラバー)を搭載する。

この場合、従来通りの高硫黄分重油を使用するため燃料自体のコストは抑えられるものと想像されるが、スクラバーの搭載コストが発生、構造上船舶のファンネル(煙突)部分に設置するため改造工事に手間を要し、船舶の稼働を相当日数費やしてしまう。

さらには現行ルールによれば、脱硫後装置によって中和された不純物(スラッジ)を海中廃棄出来ることになっているが、これも早晩ルールが強化され、スラッジを船内に保管のうえ陸揚しなければならなくなることは自明。その際の船側の煩雑さとコスト上昇は計り知れない。

またスクラバーの技術的な信頼度もまだまだといったところだ。

3. 硫黄分を全く含まないLNG(液化天然ガス)を燃料として使用する。

LNGは硫黄分を含まず、さらには二酸化炭素(CO2)も原油由来の燃料に比べ25%ほど少なく理想の燃料であることは確か。

しかしながら現段階ではLNGを船舶に供給する設備がいくつかの港で開始されているものの全世界的に整備されておらず、これからの対応。

またLNGを使って船を走らせるためにはLNGを使用するエンジン、LNGを船に保管するタンクなど高額・高機能の舶用設備の搭載が必要であり、所謂既存船の追加工事では難しく、新造船建造の際にLNG化するしかない。また船舶にはそれなりのコストがかかる。

船舶用にした場合のLNGのコストが適合燃料と比較し、どれほどになるのかも注目すべきポイントである。

LNG燃料供給オペレーション例 ベルギー・ジーブルージュ港

では具体的にどうすればいいのか

LNG燃料は理想ではあるものの、供給設備の拡充や新造船からのLNG化が主流であることを考えると2020年以降の急速な発展を望むのは現時点では難しいだろう。

スクラバーについては、従来の3.5%重油を一定期間購買することを船社がコミットするのであれば、スクラバー設置費用をオイルメジャー自身が負担するなどといったアプローチが、欧米オイルメジャーなどからあった模様である。

然しながら上述の理由によりスクラバー設置に踏み出せない船社が大半であり、現在のところスクラバーによる方策をとることを具体的に決めた船社は殆どない。

いずれにしても2020年まであと2年少々しかないタイミングを考慮すると改造を伴う方法は取りづらく、改造せずに対応できる適合燃料に大部分頼らざるを得ないというのが大方の見立てである。

ただし現在の石油業界全体の状況を見るとガソリンを初めとして石油製品一般の需要が伸びておらず、さらには英国・フランスが2040年以降のガソリン・ディーゼル車の原則販売禁止を発表しており、今後の需要減退が予想される。

果たして船舶用低硫黄適合燃料の供給を続けることができるのだろうか。

適合燃料の供給可能性

欧米メジャーはスクラバー設置とセットにした3.5%硫黄分燃料販売に加え、0.5%低硫黄燃料油の供給については値段の問題こそあれ、供給自体はほぼ可能であると最近コメントすることが多くなり、やや方向性を変えたようだ。

問題は日本での内航・外航海運への供給可能性である。

国内の石油会社は現状方向性を明確にしていない。日本の場合、国内の精製所から出荷される重油が大半であり、輸入による重油販売は僅少である。また海外の舶用重油商社が国内販売で活躍する場面は今のところない。

今後活発に低硫黄燃料が国内に輸入され、それにより舶用の低硫黄燃料が柔軟に販売されていくことを望む船社は数多くいることだろう。