米VCサマー原発建設中止の本当の理由

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

米国サウス・カロライナ州は、南北戦争前に最初に合衆国からの脱退を宣言した州であり、南北戦争の戦端が開かれたのも同州のチャールストンだった。チャールストンは歴史的な建造物が残る南部の雰囲気がある港町だ。欧州向け石炭が積みだされることもある。

同州は電力需要の約60%を原子力で賄い、州内に11基の原発を持つ。同州で建設が進められていたVCサマー原発2、3号機の建設が中止されたことが日本でも報道された。125万kWの能力を持つウエスティングハウス(WH)のAP1000原子炉2基の建設が遅れ、さらに建設費用も膨らむと予想されることが建設中止の理由と報道されているが、理由はそれだけではない。

天然ガス火力との競争力の問題、低迷する電力需要も背景にあるが、最も大きな理由は、建設を中止しても事業主体の企業には負担が全く生じないことだ。既に使用された90億ドル(約1兆円)を溝に捨てることになる建設中止が決断された背景には、費用補填に関する州法の存在がある。建設を進めていた電力会社は建設を中止しても費用は全て電気料金で回収され、負担が全く生じないのだ。ただ、電力会社の負担がないため中止が簡単に決断された背景があるのではとの指摘もあり、電力会社の建設中止申請は8月15日に撤回され、建設について再検討が行われる状況になっている。工期が遅れ、工費が膨らんだことだけが建設中止の理由ではない。今回の建設中止の背景は複雑だ。

(原発建設に関する意思決定がどのように行われるのか、一般的な投資論からの説明をウエブマガジンWedge Infinityの連載World Energy Watchで行なうので、お読み戴ければと思います。また、なぜ原発の輸出に政府補償が必要になるのかをEPレポート(エネルギーフォーラム社)の視点欄の連載で取り上げたので、これもお読み戴ければ幸甚です)。

VCサマー原発・ずれるタイミング

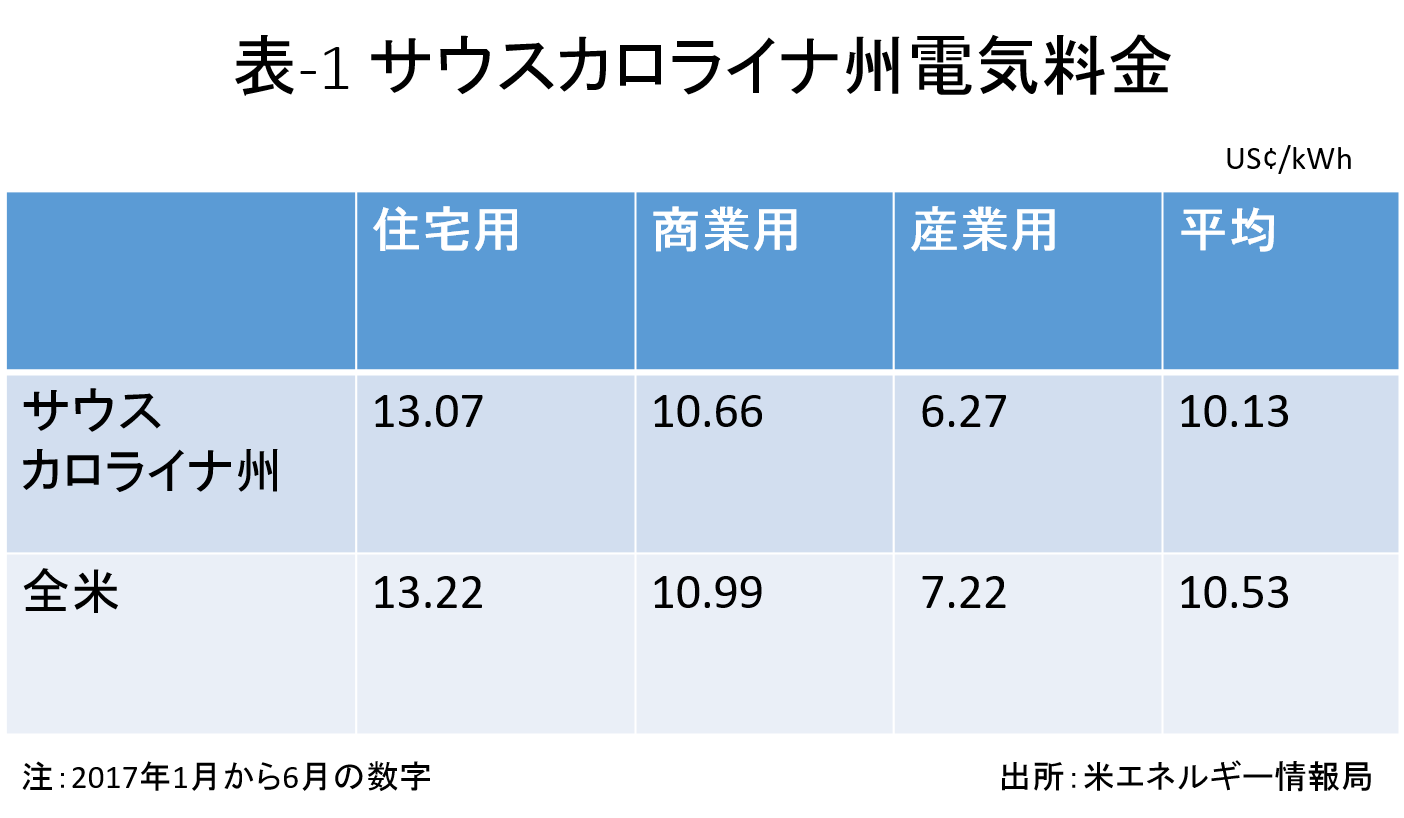

米国はエネルギー資源に恵まれた国だが、サウス・カロライナ州内では石炭も天然ガスも生産されていない。電気料金が相対的に高くなりそうだが、2017年前半の電気料金は表-1の通り全米平均よりも低い。原発比率が高いことが競争力のある電気料金に寄与している。同州は製造業比率も比較的高く競争力のある電気料金の維持は重要だ。電力事業の規制州だが、電気料金の上昇を抑制する必要があり、将来の化石燃料価格が不透明ななかで電力会社も大規模投資を伴う原発の建設には躊躇する状況にあった。米国では約30年間原発の新設が行われなかったことも、事業者が慎重になる背景にある。

事業者が原発建設に踏み切るための支援策として、連邦議会は原子力発電による電気については、1kWhあたり1.8セントの税額控除を2005年に導入した。対象は2020年までに運転を開始する原発になる(現在建設中の原発に適用する延長法が現在上院で審査中)。サウス・カロライナ州議会は、建設支援策として原発建設に係る費用を運転開始前でも電気料金で回収可能な法を2007年に導入した。

これらの支援制度を受け、サウス・カロライナ・エレクトリック・アンド・ガス(SCE&G)と州政府が出資するサンティー・クーパー(SC)が、55対45の出資比率の元2008年5月にVCサマー原発2、3号機の建設契約を調印した。2013年3月に2号機、11月に3号機が着工された。

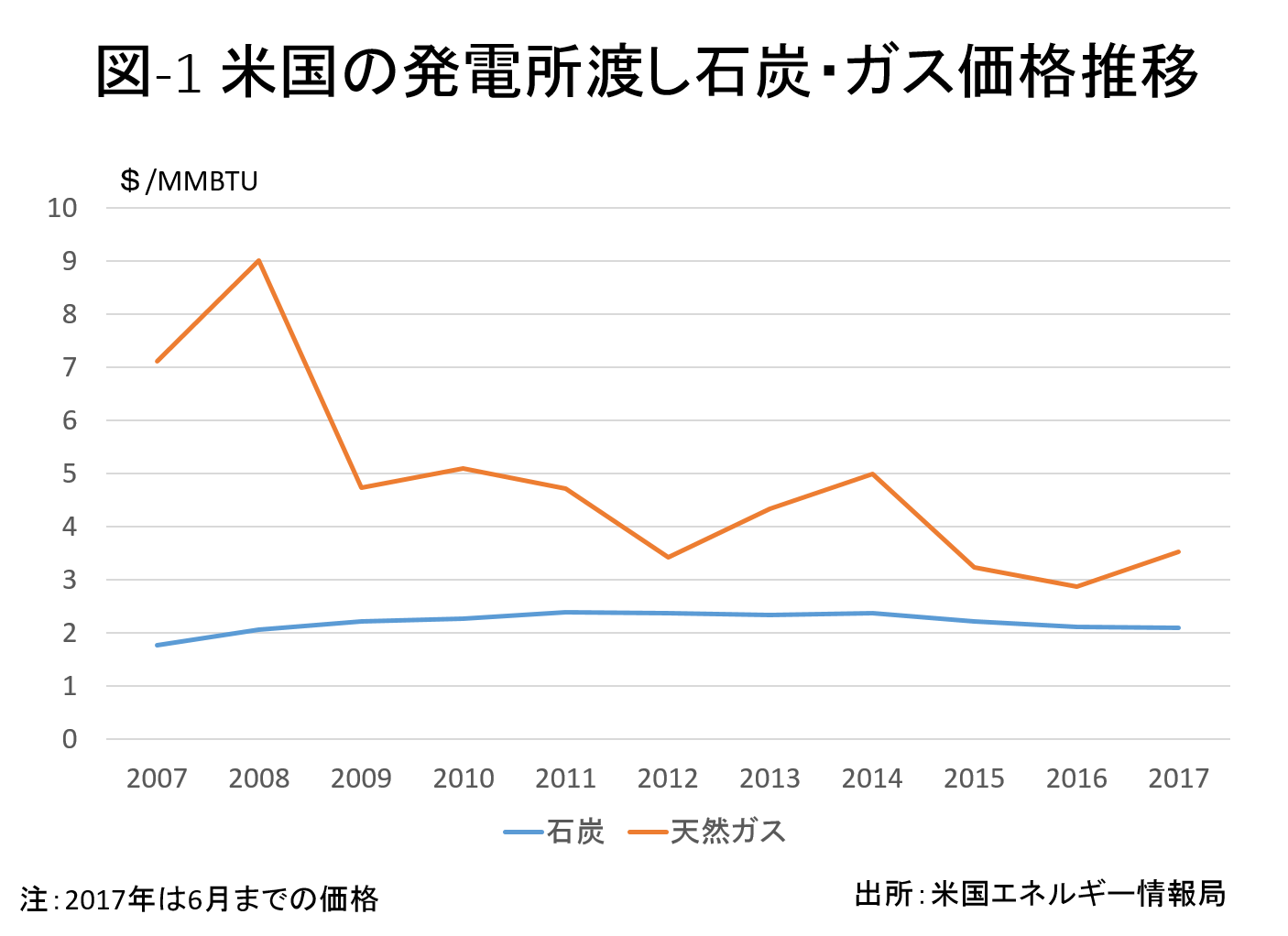

契約調印後の2008年からシェールガスの生産が本格化し、発電所向けの天然ガス価格は波を描きながら図-1の通り下落を始める。2008年、2009年にはリーマンショックの影響により電力需要は、それぞれ09%、3.4%対前年比で下落する。図-2の通りだ。着工された翌2014年には、高止まりしていた原油価格下落の影響を受け、天然ガス価格も再度下落に転じる。原子力発電の相対的な競争力が低下し、さらに電力需要が伸び悩む事態が、着手、着工の直後に起こったのは不幸だった。追い打ちをかけたのが、工期と工費の問題だった。

経験がなくなった原発建設

米国では約30年間原発の建設がなかったため、エンジニアリング、工事面のノウハウが蓄積されなかった。米国、英国など原発の建設が中断した国では工事のノウハウが失われ、工費、工期の管理に問題が生じると指摘されているが、VCサマーも例外ではなかった。

建設開始時の総投資予定額は92億ドル(約1兆円)、完工予定は2019年と2020年だった。その後何度か見直しがあり、最新の完工予定は2022年12月と2024年3月になっている。完工までの総費用は、180億ドル(約2兆円)と当初予定の倍になった。現在の工事の進捗状況は約40%、既に使用された工費は約90億ドルと発表されている。

天然ガスの価格が下がる中で、原発は投資額の増加によりコスト増となり、天然ガス火力に対する原発の競争力が低下している。さらに、電力需要の伸びも低調となれば、原発の建設を中止する決断も正当化されるかもしれない。しかし、州政府がバックにつくSCの損失は州政府が補填するとしても、70万の顧客しか持たないSCE&Gにとって55%相当分の既支出額49億ドル(5400億円)を無駄にすることは企業の存続にすら影響を与える筈だ。

VCサマー2,3号機が着手される前年2007年にサウス・カロナイナ州議会は「ベースロード審査法」を圧倒的多数で導入した。本法によりSCE&Gは、原発完成前に費用を電気料金の形で回収可能になった。既に14億ドル(約1500億円)は電気料金で回収済みだ。残りの支出額のうち12億ドル(1300億円)はWHが負担することが合意されている。残り22億ドル(2400億円)は今後電気料金の形で回収されることになるが、既に平均的な家庭の建設費用負担年額は324ドル(約3万5000円)に達しているなかでの負担増となるため、建設中止の決断が批判されることになった。

ベースロード審査法に基づき決められていた総費用額と運転開始時期が事業者により見直されたことから、州議員から今後の電気料金による回収は認められないとの意見が出された。州知事もSCの売却を含め、建設を再開する方策を探る意向を明らかにした。このため、州公共事業委員会に建設中止を申請したSCE&Gは、申請を取り下げた。しかし、SCE&Gは建設を再開する意向はなく、州政府が再開の可能性を探る時間を与えただけと言われている。

米国の原発建設は続く

米電力大手のデュークパワーがサウス・カロライナ州で建設を予定していたリー原発の建設見送りを決定したとの報道もあり、米国では原発の建設が困難になっているとの見方もあるが、そうではないだろう。

デュークパワーが9月1日に発表した15ヵ年間の施設計画ではリー原発と同規模の原発の建設が2030年代前半に織り込まれている。電力需要の低迷により建設を先送りしただけということだ。ただし、予定されていたAP1000は見直されることになるようだ。

サウス・カロライナ州の隣ジョージア州で建設が行われているボーグル3,4号機については、建設続行の方向が州公共事業委員会から出されている。既に投資した額を溝に捨てるわけにいかないという理由と共に、エネルギー安全保障を考えた場合に、天然ガスパイプラインには脆弱性があるため、天然ガスに発電源を大きく依存することの問題も挙げられている。米国の原発建設は、原子炉の形式を変え、まだまだ続くだろう。