石炭から太陽光まで破綻が続くエネルギー関連企業

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2016年6月号からの転載)

昨年12月のCOP21で合意されたパリ協定が4月22日から調印開始となったこともあり、気候変動問題への注目が高まっている。気候変動対策のために削減が必要として、多くの先進国がやり玉に挙げたのが石炭火力発電だった。

米国ではパリ協定合意以前から、オバマ大統領が打ち出したクリーンパワープランにより石炭火力から排出される二酸化炭素(CO2)削減への圧力が高まっていた。加えて、シェールガスの生産増と原油価格下落による天然ガス価格の下落が、石炭火力の価格競争力に影響を与えた。 米国の発電量に占める石炭火力のシェアは1990年代に50%を超えていたが、2015年には33%まで落ち込んだ。今年は、天然ガス火力の発電量が年間を通して初めて石炭火力の発電量を上回ると米エネルギー省は予想している。

米国内の需要減に直面した米国の石炭産業は、排出枠価格の低迷により石炭火力の稼働率を上げていた欧州の電力会社向け輸出量を増やすことで、生産数量の維持を図ろうとしてきたが、欧州での需要にも限りがあり、米国内の石炭生産量は大きく落ち込んだ。

米国の石炭会社はこの影響に加え、中国経済の低迷による原料炭価格下落の影響を大きく受けた。今年1月、生産量で米国第2位の石炭会社アーチ・コールが日本の会社更生法に相当する米連邦破産法11条を申請したが、4月13日には最大手ピーボディ・エナジーも11条の申請に追い込まれた。

行き詰まるのは石炭会社だけではない。4月21日には太陽光発電事業開発最大手のサンエジソンが11条を申請した。同社の株価はこの1年間で100分の1になり、市場では破綻の噂が流れていた。2013年まで太陽光パネル生産量世界1位のインリーも社債の償還ができない状態に再度陥っていると報じられており、太陽光発電関連企業も苦境が続いている。

破綻した米1位の石炭会社

米国では、大手石炭会社の破綻が相次いだが、その最大の原因は中国経済の低迷を起因とする鉄鋼生産の落ち込みによる原料炭の需要減と価格低迷だった。高炉での鉄鋼生産には原料炭から製造するコークスが不可欠であり、数年前までは高品位の原料炭は奪い合いが続いていた。

好市況は継続すると思ってしまうのは、どの国の経営者も同じようだ。米国の石炭会社の多くは、中国の鉄鋼産業はさらに成長し原料炭の需要も伸びると考え、原料炭の炭鉱を相次いで高値で買収した。

ピーボディも例外ではなく、2011年に豪州のマッカーサー社が保有する原料炭炭鉱を40億ドル(約4500億円)で買収した。しかし、原料炭の価格は2011年がピークで、価格はいま当時の4分の1になってしまった。この買収がピーボディの命取りになったと報道されている。

ピーボディは歴史のある石炭会社だ。創始者フランシス・ピーボディ氏がシカゴで2頭のロバと荷車を使って石炭を売り始めたのは1883年、24歳の時のこと。ピーボディは炭鉱の買収を行い1949年にはニューヨーク証券取引所に上場した。いま、私企業としては世界最大の石炭会社になり、25カ国で炭鉱経営を行うまでに成長した。米国での生産量は年産2億ショートトン近くに達しており、全米生産量の約20%を担っている。

豪州の原料炭の買収でつまずいただけであれば、11条の申請には至らなかったかもしれない。ピーボディにとって最大の問題は、最大市場の米国に明るい兆しが一切見えず、米国内の石炭市場の継続的な縮小が予想されることだった。米国のマスコミが「米石炭市場は自由落下の状況」と呼ぶほどの落ち込みが予想されている。

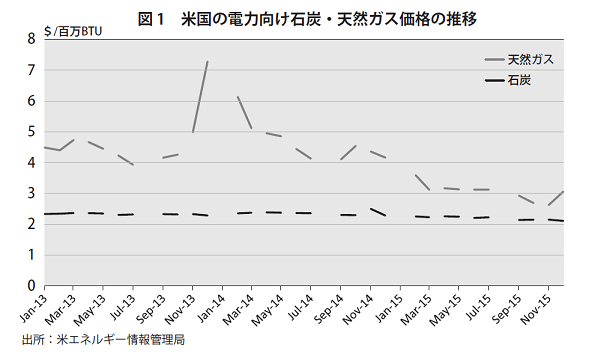

シェール革命により、米国の電力会社向け天然ガス価格は、カロリー当たりでほぼ石炭と同レベルになった。図1の通りだ。石炭火力と異なり、燃料供給の手間がかからず、残渣の灰も出ず、硫黄酸化物(SOx)も窒素酸化物(NOx)も石炭より少ないとなれば、天然ガス火力は発熱量当たりの価格差以上のメリットを電力会社にもたらす。

いま、米国で閉鎖される火力発電所の80%は石炭火力で、シェアを落とす一方だ。2015年4月に単月として初めて発電量で、天然ガス火力が石炭火力を上回ったが、今年は1年を通して天然ガスが石炭を上回り、天然ガスのシェア33%に対し、石炭火力は32%まで落ち込むと米エネルギー省は予想している。

米国の石炭生産量は過去30年で最低まで落ち込んだが、復活の兆しは見えない。石炭会社が生き残りをかけた戦略を描くことはできない状況だ。

太陽光事業1位企業も破綻 ― 重要なのは「ブランド」商品

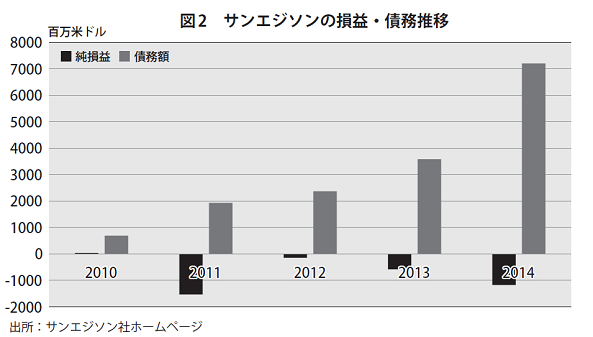

サンエジソンはシリコンウエハーの製造から発展した企業だ。いまでは、太陽光モジュールとその部品の製造に加え、太陽光発電事業の開発も手がけ、積極的な買収を進めた結果、米国第1位の企業になっている。しかし、破綻の原因はこの積極的な業容拡大にあった。

買収資金の多くを、社債、外部借入に頼ったことから、同社の借入額は急増する。また、高値づかみの買収も多く、同社の収益も低迷することになる。図2が同社の収益と借入額の推移である。財務内容の悪化に加え、証券取引委員会(SEC)への報告書を期限までに提出できなかったことから、破綻の噂が今年になって市場でささやかれていた。

苦しんでいるのはサンエジソンだけではない。2012年、13年と世界一の太陽光パネル生産企業だったインリーは昨年から資金繰りに苦しみ、生産量も2015年には世界7位にまで下がった。今年5月に償還予定の社債の償還延期を申し出ていると報道されている。また、中国政府が国家開発銀行に対しインリーへの融資を指示したとの報道もある。

世界の太陽光発電市場は、欧州から中国、米国、日本と移ってきているが、世界全体の導入量は増加している。2015年の導入量は5500万kWと14年から15%程度伸びたと見られている。依然として成長が続く有望な新市場だ。オバマ大統領の“ペット”と言われたソリンドラ以降、なぜ太陽光発電関連企業が相次いで苦境に陥るのだろうか。

サンエジソンの破綻を告げる米ニューヨークタイムズ紙は、記事のなかで次のように解説している。「再エネ関連企業にとって、コスト削減の最もよい方法は成長し、規模の経済を享受することだが、拡大は債務を伴うため、企業価値を上げることはできても収益を上げられない。あまりに多くの企業が、あまりに早く多くのことをやりすぎている」

縮小する米国の石炭会社が赤字になるのとは異なる理由だが、拡大が予想される市場では、過当競争が生じ利益を生むのは簡単ではない。過当競争に陥ることがなく、指名買いされる「ブランド」と呼ばれる商品を作り出すことによる生き残りを、企業は考える必要があるということだろう。