エネルギーとしてのガソリン

―暫定税率廃止法の成立―

~脱炭素に向けガソリンの代替性がカギを握ること~

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「エネルギーレビュー vol.540 2026年1月号」より転載:2025年12月20日発刊)

暫定税率廃止の法律成立

いわゆるガソリン税の旧暫定税率を廃止する法案が、2025年11月28日、参議院本会議を全会一致で可決、正式に法律として成立した。いま一度、ガソリン税について、エネルギーとしてのガソリンの特性・役割の観点から、考えてみたい。ガソリン税を通じてエネルギーを考えてみる試みでもある。

成立した法律の正式名称は「租税特別措置法及び東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律」である。通称「ガソリン税」の税法上の名称である「揮発油税」と「地方揮発油税」という文字も、旧暫定税率の現行名称である「当分の間税率」という文字もない。ガソリン税率の追加上乗せ(25.1円/L)を定めた旧暫定税率の規定を本年12月31日に廃止し、揮発油税法と地方揮発油税法に定める本則税率に戻すという法律だからである。同法には、暫定税率の廃止に加えて、その他、暫定税率を前提とする「トリガー条項」の廃止(震災財源臨時特例法の一時停止規定を含む)、課税時点と販売時点のタイムラグ・燃料油補助金との調整、地方揮発油税の地方譲与分の減少への配慮等の規定も盛り込まれた。

なお、同法案は、8月1日、前国会に野党7党により共同提案されたもので、与野党6党による10月31日の基本合意、11月5日の正式合意の内容に沿った修正が加えられた。特に、地方における物価対策の重要性、国会対策の必要性から考えて、法律の早期成立は当然のことであろう。

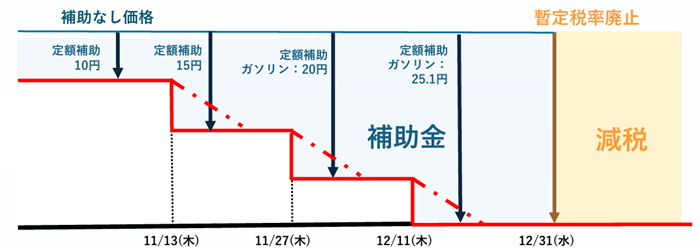

ただ、ガソリン税の暫定税率は12月31日廃止であるが、急激な減税に伴う混乱回避の観点から、実質的な減税効果は、11月13日と27日の5円ずつ、12月11日の5.1円の補助金の段階的増額によって、従来からの10円と加え、段階的に小売価格の値下げとして実現されることとなる。12月31日から、減税額25.1円の値下りが始まる訳ではない。

また、軽油引取税も、26年4月1日の暫定税率廃止(上乗せ分:17.1円/L)が与野党合意され、法案は今国会で継続審議されているが、近日中に成立するものと思われる。ただ、ガソリン同様に、実質的値下り効果は、11月27日以降、補助金が減税額の17.1円となったことで、既に出てきている。

ガソリン税はなぜ高い?

さて、ガソリンの小売価格173.5円(11月10日調査)に占める税金は、揮発油税・地方揮発油税・石油石炭税・消費税を併せて、72.4円と42%の高額に達する。欧州先進国では、英国56%、フランス57%、ドイツ49%など炭素税を中心にもっと高い。日本の場合、近年の急激な円安の影響で、小売価格水準が20円台半ば程度上がってしまい、昔と比べ税金比率は落ちたものの、なぜ税金が高額なのか?

それは、本連載でも前述した通り、ガソリンの需要に対する価格の弾力性が低いからである。すなわち、価格が上昇しても、生活必需品だから買わざるを得ない、消費は減らない。したがって、増税しても税収は減らない。その意味で、ガソリンには担税力が大きく、担税物資として適している。

さらに、伝統的財政学では、税制の基本原則として、「公正・中立・簡素」を要求する。税制が消費行動に影響を及ぼすべきではないとする「中立」の原則の考え方をすると、一般消費税・付加価値税ならば、全体としての物価水準が上がるだけで、消費行動には中立であるが、個別物品への間接税は物価体系を歪めるので好ましくはない。そのため、個別間接税を賦課するのであれば、価格弾性値に比例して課税することが望ましいとする考え方(ラムゼイルール)がある。その意味でも、ガソリンは担税物資として望ましかった。

また、今回の減税は、一部から、脱炭素政策に逆行するとの批判がでている。確かに、政策姿勢・方向性としては逆であるものの、実際問題としては、価格弾力性は低く、この物価高・コスト高騰が続く中、財布のヒモは固くなっており、ガソリン消費が増加するなど起きる訳がない。

図 補助金拡充のスケジュールとガソリン小売価格のイメージ(出所:資源エネルギー庁HP)

~脱炭素に向けガソリンの代替性がカギを握ること~

脱炭素時代のガソリン

ガソリンの場合、従来は、ディーゼル車は別として、自動車燃料の競合・代替はなかった。これまでも、過去20年間、年率1.5%程度の需要の減少はあったが、それは、燃費の向上・ハイブリッド車の普及・軽自動車への買換えが中心であり、自動車燃料の独占には違いなかった。しかし、今後、電気自動車(EV)が本格的に普及すれば、状況は一変、税収は激減する。EVからガソリン税は取れない。その意味で、ガソリン税率の半分を廃止するという暫定税率廃止は、考え方・方向性として間違っていない。

与党が最後まで問題としてきた減税分の代替財源(約1.5兆円、軽油を含む)も、現状、企業収益の好調・円安・株高等で、税収の上振れ分が年間2~3兆円あると言われているので、当面は問題なかろう。問題は、今後1年程度をかけ検討するとされている道路インフラの維持管理等の安定財源・恒久財源である。脱炭素時代を迎え、ガソリン税が無意味になる一方で、道路インフラの老朽化が社会問題となる中で、代わりを何に求めるか、難しい検討となろう。

エネルギーの代替性

最近、エネルギーにとって最も重要なことは、そのエネルギーに代替性があるか、「代わりがあるか」ということだと思うようになった。

従来、生活必需品で代替性のなかったガソリンに、電気を中心に代替性が出来つつある。そのため、安定的税収が確保できたガソリンから、税収の激減が予想される。暫定税率廃止の先にはそれがある。そのことを忘れてはならない。

ウクライナ侵攻直後にも、エネルギー安全保障の観点から、エネルギーの代替性、「代わりがあるか?」を考えてしまった。例えば、ドイツの場合、ロシア産天然ガスの供給が断たれた後、まず、その代替供給をカタールの液化天然ガス(LNG)に求めた、次に、電源として、石炭と原子力の発電所廃止の先送りし、さらに、天然ガスの地下備蓄(備蓄は究極の代替供給源である)の放出を行った。22~23年の暖冬もあって、エネルギー危機を回避した。日本の場合、サハリン産LNGの経済制裁に当たっては例外措置が認められ、他方、ロシア産原油については中東・米国に供給先をシフト、供給不足を回避した。

また、脱炭素社会の実現においても、ポイントはエネルギーの代替性(非化石転換)にあるように思われる。もちろん、そのためにルギー・燃料に対する消費者の受容・選択も必要なのだろう。

暫定税率廃止に当たって、そんなことを考えてしまった。