中国の古紙輸入削減と日本の紙リサイクルの課題

金谷 信章

公益財団法人 古紙再生促進センター 国際担当部長

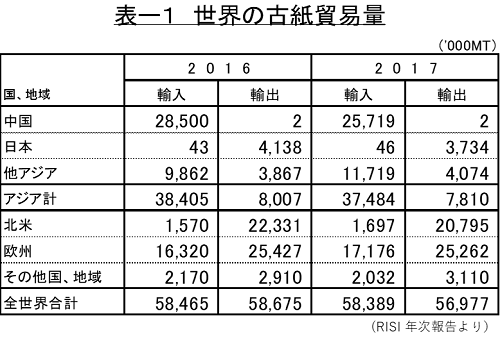

世界の古紙貿易量は、主にアジアでの需要増に伴い増大を続け、年間6千万トン近い数量が流通している。

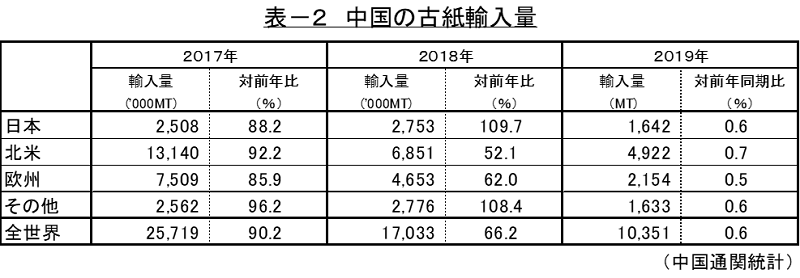

しかし近年、中国では環境改善が重大政策目標に挙げられ、プラスチック、鉄くずなどの固形廃棄物の輸入が制限、禁止され、輸入古紙に対しても、2013年の「グリーンフェンス」政策による税関での輸入検査強化、2017年2月の「ナショナルソード」政策により古紙を含む固形廃棄物の輸入規制が強化され、2017年末をもって未選別古紙、低品質古紙の輸入が禁止された。また、品質基準も強化され、2018年3月には異物混入許容率も0.5%未満に設定された。さらに輸入量を制限するため、政府による輸入ライセンスの発行が大幅に削減された。2017年に約25.7百万トン輸入されていた古紙が、2018年17.0百万トン、2019年10.3百万トンと減少、2020年末をもって、古紙輸入が禁止される見込みで、日本を含む古紙輸出国の紙リサイクルに大きな影響を与えている(表-2)。

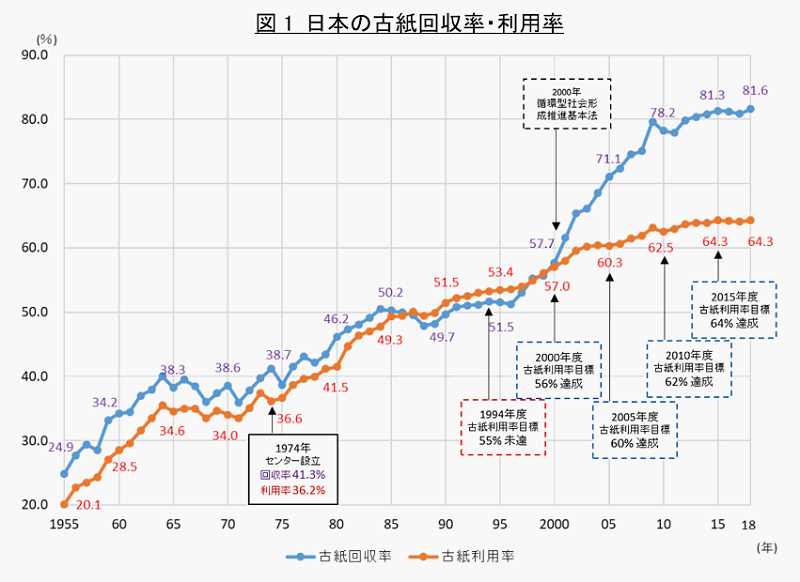

私が勤務する公益財団法人古紙再生促進センター(以下、古紙センター)は1974年、当時の通商産業省(現、経済産業省)の支援のもと、製紙業界と古紙業界が中心になり、紙資源の有効利用による循環型社会形成を目的に設立され、古紙の需給両業界が協力し、回収・利用の促進、品質改善に、今日まで取り組んできている。日本人独特の資源を大切にする道徳心が大きな支えになり、古紙の回収率と利用率は各々2018年実績で81.6%、64.3%と世界に誇れる高水準に達している。(図1)

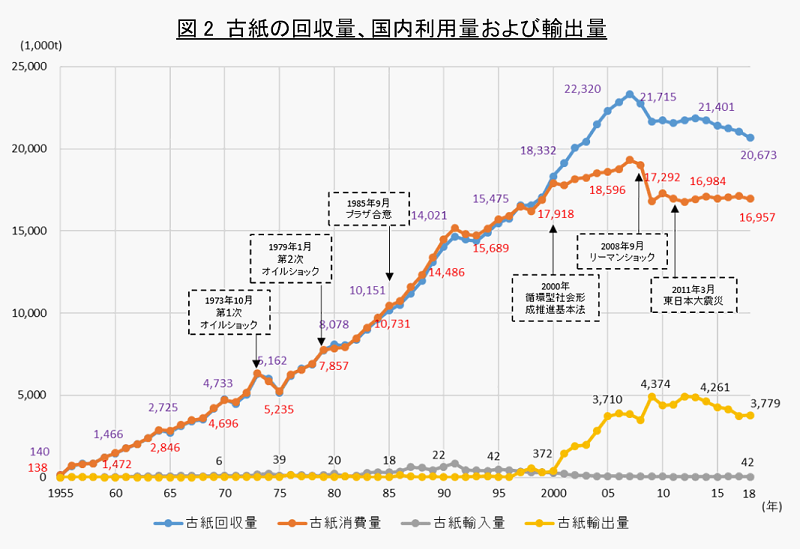

我が国が回収率を向上させてきた背景には、消費者、行政、回収、古紙業界と製紙業界が寸断なく連携し、持続的な回収、品質改善に注力し、製紙業界の積極的な古紙利用への取り組みに加え、2000年台初頭からのアジアでの紙板紙生産増に伴う古紙需要増に対応した輸出を積極的に推進してきたことがあげられる。近年では輸出向けが回収量の約20%を占め、安定した国内需要とともに、日本の紙リサイクル推進の両輪となっている(図2)。

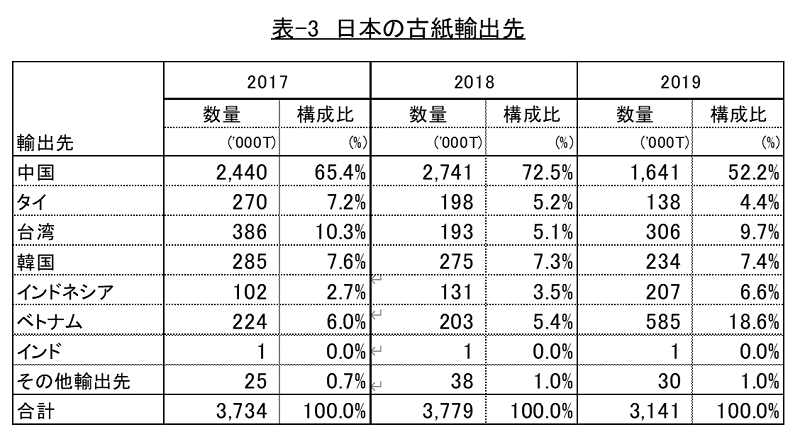

中国の古紙輸入削減は、世界各国の紙リサイクルに大きな影響を与えているが、とりわけ日本は中国向けが輸出量全体の半数以上を占めており(表-3)、代替需要先として、2019年初頭から東南アジア向け輸出を推進しているが、中国向けの減少量をカバーしきれず、輸出数量全体では対前年比64万トン減少し、回収率低下の要因となり、2019年の回収率は79.5%程度に低下する見込みである。2018年実績の81.6%からの2%の低下は数量では50-60万トンが資源として有効利用されなかったと考えられる(表-3)。

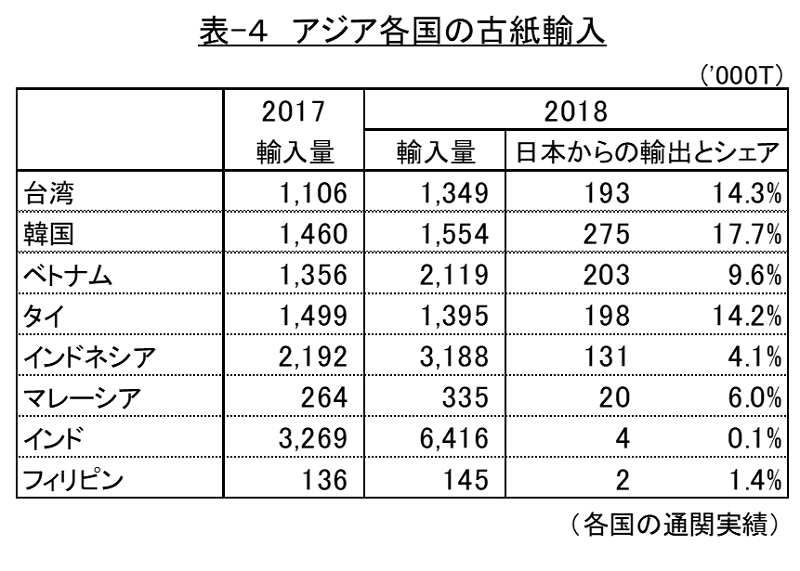

国内製紙メーカーは、更なる利用率向上に取り組んでいるが、紙板紙製品の品質上の限度があり、今後、需要が大きく増加する余地は少なく、日本の紙リサイクルシステムの維持・向上のためには、輸出の継続、促進が重要と考えている。中国に代わる需要先としては、紙板紙の新規設備、転抄や古紙パルプ生産が計画、実行されているアジア諸国、中でもベトナム、インドネシア、インドは需要の大きな伸びが期待され、北米、欧州諸国も中国からの輸出シフトを進めており、日本もこれらの国々への輸出をさらに加速する必要がある(表-4)。

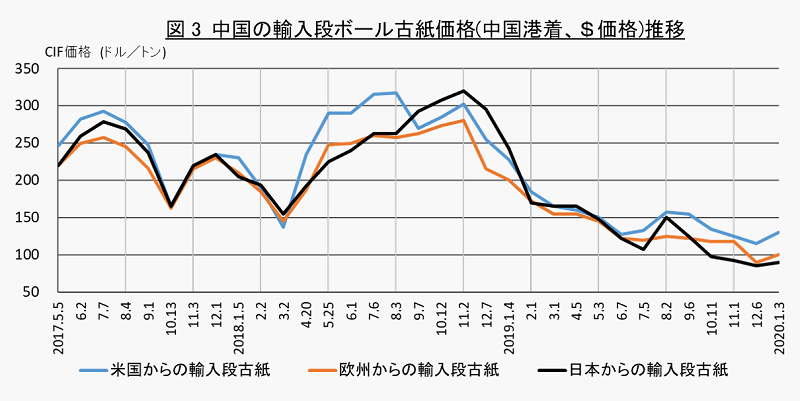

古紙の国際市場は、中国の輸入量が巨大であったが、その減少が大幅かつ急激であったため、輸出国の紙リサイクルに与える影響は大きい。各国とも新規の需要先へのシフトを進めているが、中国の輸入減少量を埋め合わせるほどの需要が発生するまでには、タイムラグがあり、適正な需給バランスになるには相当な時間が必要と思われる。現在は全世界で多量の古紙余剰が発生し、一部輸出国では、販売先のない低品質古紙などが埋立、焼却に回されている。2018年春先から秋にかけて、中国からの、従来に例を見ない極端なスポット購入により市況はこれまで経験したことのないほどに暴騰した。日本からの輸出も急増し、国内の製紙メーカーへの供給に赤信号が灯るほどに国内向け古紙不足の事態が発生した。約半年間のスポット買いが収まり、中国の輸入は急激に減少し、短期間で古紙輸出国で多量の余剰が発生、国際市況は歴史的な暴落となり、現在も低調な市況が続いている。古紙需要の早急な回復は期待できず、世界各国の余剰古紙が市場を求めている状況で、厳しい販売競争、価格競争が起こっている(図3)。

そうした中、日本国内では、日本の製紙業界は、国際市況とは一線を画し、安定した回収、選別、運搬を維持できるように標準購入価格を設定し、日本の紙リサイクルシステムの維持を図っている。

一方、20%近くを占める輸出事業では、国際市況における過去にない大幅な価格下落の中、古紙業界、回収業界は大きく原価割れした取引を強いられ、多大な損失が累積してきている。この状況を長期間放置していくと、古紙が回収されず、輸出事業が停滞することが大きく懸念されている。日本の紙リサイクルを維持するには、輸出を停滞なく継続し、また、リスク回避のために特定国、購入先に集中することなく分散化させていくことが重要であり、円滑に、持続的な回収と資源化をするため仕入れ価格の是正、資源化コストへの早急な助成が必要と考える。

品質については、中国同様に環境保護を目的に東南アジア、インドでも輸入古紙の品質基準が厳しくなっている。古紙に含有される異物に対しての規制強化、輸出国での出荷前検査の義務付、到着後の再検査、輸出事業者の登録制、など輸入古紙に対し法的規制を施行している。違反ケースに対する受け入れ拒否も多々発生し、また設定された品質基準の周知徹底不足による混乱から一時的に古紙輸入を中断した国もあった。

日本では、消費者、回収業界、古紙業界、製紙業界そして行政など紙リサイクル関係者が一体となって品質改善、維持に取り組んできた。分別回収の徹底、異物禁忌品の混入防止策、等々の対策効果で、均一品質、他国品に比してきわめて小さい禁忌品混入率、清潔さにおいて日本の古紙に対する品質評価は高い。ただ、一部に悪品質のものが発生しているのも事実であり、流通過程での管理強化を図るとともに、情報発信を充実し、自治体、消費者および関係機関と協力連携を心掛け、品質の維持、改善になお一層努めていくことが望まれる。