エネルギー基本計画と石油産業

2050年の「脱炭素化」に向けて

橋爪 吉博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2018年9月号からの転載)

「第5次エネルギー基本計画」が7月4日、閣議決定された。今回の基本計画は、「長期エネルギー需給見通し」で示した2030年度のエネルギーミックス(図)の実現と、脱炭素化に向けた2050年エネルギーシナリオの2つを統合した計画となっている。

石油については、2030年度時点も「重要なエネルギー源」とする位置づけや、災害時のエネルギー供給の“最後の砦”として供給網の強靭化・石油産業の経営基盤強化といった政策の方向性は前回の「第4次エネルギー基本計画」を踏襲している。しかし、エネルギー転換と脱炭素化を前提とする2050年のエネルギーシナリオでは、「石油」「石油産業」の文字は出てこない。

ここで登場するのは、電気・ガスの規制改革の結果、石油を含めた各エネルギー業界の相互乗り入れと異業種からの新規参入により形成される「総合エネルギー産業」という文字である。

本稿では、第5次エネルギー基本計画や、2050年の新車販売に占める電動化比率を100%とする目標を盛り込んだ「自動車新時代戦略会議」(経済産業省主導で設立)の中間とりまとめをもとに、2050年の「脱炭素化」の青写真を紹介するとともに、石油と石油産業の将来を考えてみたい。

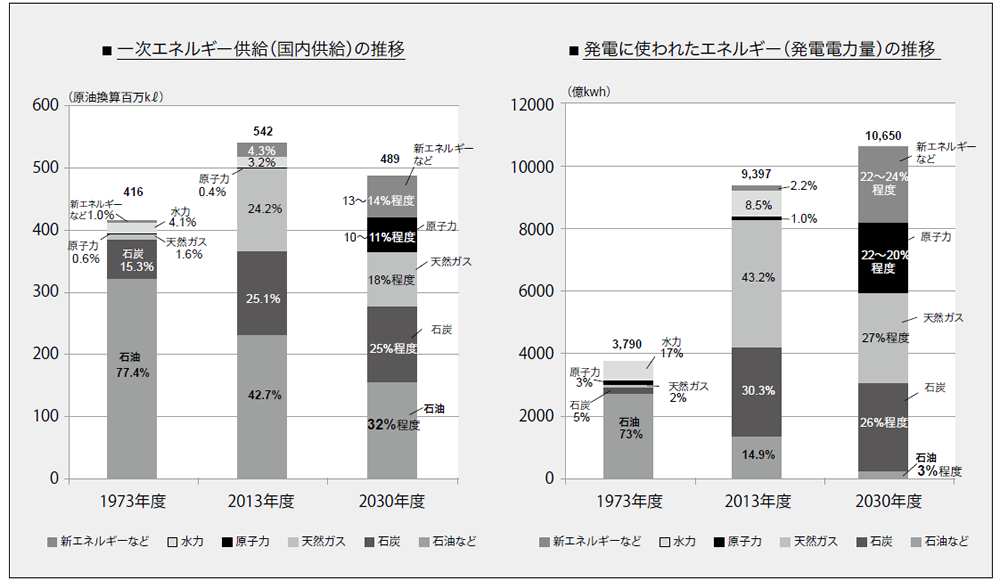

図 2030年のエネルギーミックス

※ 石油にはLP ガスを含む。新エネルギーなどは水力を含む。

2030年度の数値は「長期エネルギー需給見通し」( 資源エネルギー庁) から

出所:資源エネルギー庁、電気事業連合会の資料より

2050年の温暖化対策目標

(1)長期目標

脱炭素化の背景には、2015年12月のCOP21(国連気候変動枠組み条約第21回締約国会議)で、気候委変動対策の新しい国際的枠組み「パリ協定」が採択されたことがある。

パリ協定は、産業革命以前からの世界の平均気温の上昇幅を2℃未満に抑え、1.5℃に向けて努力することを目標として掲げている。この目標を達成するには、今世紀後半に、人類の活動に伴う二酸化炭素(CO2)排出量と森林や海洋によるCO2吸収量を同等にする(脱炭素化する)必要がある。

こうした流れを受け、日本政府が2016年5月にまとめた「地球温暖化対策計画」にも、2050年までに温室効果ガス排出量を80%削減するという長期目標が掲げられた。

パリ協定は各国に対し、2050年に向けた気候変動対策の長期戦略を2020年までに提出するよう求めており、わが国はこの秋以降、長期戦略についての検討が本格化するとみられている。ちなみに、G7の主要国はすでに提出済みである。

(2)中期目標

パリ協定のもと、各国は気候変動対策のNDC(Nationally Determined Contribution、国別目標)を提出しており、わが国は温室効果ガスを2030年までに2013年比26%削減するという目標を掲げている。この目標は、前回の第4次エネルギー基本計画と長期エネルギー需給見通しを根拠にしている。原子力発電所の運転再開が進まない中、省エネによる電力需要の32%抑制を前提とするなど、ハードルは非常に高いものの、根拠のある数字に裏付けられた目標ではある。

26%削減は国際的にコミットされた数字であるため、第5次エネルギー基本計画でも、2030年のエネルギーミックスは前回を維持した上で、その確実な実行を目指す方向性が打ち出されたようだ。

(3)脱炭素化の定義

第5次エネルギー基本計画では、脱炭素化について、「(パリ協定の2℃目標を実現するため)今世紀後半の世界全体の温室効果ガスの人為的な排出量と吸収源による除去量との均衡の達成向けて、化石燃料への依存度を引き下げること等により、炭素排出を低減すること」と定義されている。脱炭素化は、化石燃料の全面的な不使用を必ずしも意味しているわけではなく、化石燃料を使った火力発電を利用してもCCS(二酸化炭素の回収・貯留)が技術的・経済的に導入可能になれば、脱炭素化の道は拓けることになる。

2030年におけるエネルギーミックス

(1)第4次エネルギー基本計画

前回の第4次基本計画は2014年4月、東日本大震災の教訓を踏まえて策定された。策定にあたり焦点になったのは、福島第一原発事故を受けた原発と再生可能エネルギー(再エネ)の取り扱いだった。石油については「今後とも活用していく重要なエネルギー源」と位置づけられ、「災害時にはエネルギー供給の最後の砦であり、供給網の一層の強靱化を推進することに加え、石油産業の経営基盤の強化が必要」との政策の方向性が示され、その役割・重要性が再評価された。

この基本計画を受けて2016年7月に策定された「長期エネルギー需給見通し」でも、石油(LPガスを含む)は2030年度においても一次エネルギー供給の32%程度を占める最大のエネルギー源とされた。

(2)第5次エネルギー基本計画

今回の第5次基本計画では、再エネを主力電源化し、原子力への依存度を低減するとその位置づけが改訂された。この計画の特徴として、2030年のエネルギーミックス実現に向けた政策対応にページの大半が割かれたことがある。

重点項目には、①資源確保の推進、②徹底した省エネの実現、③再エネの主力電源化に向けた取り組み、④原子力政策の再構築、⑤化石燃料の効率的・安定的な利用、⑥水素社会実現に向けた取り組みの抜本強化、⑦エネルギーシステム改革の推進、⑧国内エネルギー供給網の強靭化、⑨二次エネルギー構造の改善、⑩エネルギー産業政策の展開、⑪国際協力の展開―が盛り込まれている。

⑤化石燃料の効率的・安定的な利用では、小項目の2番目で、「石油産業(精製・元売)の事業再編・構造改革」に触れている。そこでは、「代替困難な軽油・ジェット燃料などの輸送用燃料や寒冷地の灯油などの燃料の国内需要は将来的にも存在し続けることが見込まれ、引き続き、石油製品の安定供給を確保し続ける必要がある」と指摘し、「国内の石油精製設備の立地を維持していけるよう生産性を高めるとともに、縮小する国内需要を踏まえ、他事業分野や海外事業への進出拡大などに取り組むことが重要」との認識が示されている。

今回の基本計画でも、石油は「重要なエネルギー源」としての役割が期待され、石油産業もその担い手として、供給網の維持と経営基盤の強化が求められている。

2050年の「脱炭素化」

一方、徹底した省エネとダイナミックなエネルギー転換を進め、脱炭素化を目指す前提で策定された2050年のエネルギーシナリオには、石油は登場しない。石油業界にとって、2030年と2050年とではまったく異なった光景が広がるのである。

2050年のエネルギーシナリオを描くにあたり、技術革新の可能性とその実現の不確実性を考慮して活用する技術を決め打ちせず、再エネ、蓄電池、水素、CCS、次世代原子力など多様な選択肢を視野に入れた「野心的複線シナリオ」を採用した。最新の技術動向やコスト、リスクを定期的に検証する科学的レビューメカニズムを取り入れ、「総力戦対応」でシナリオの実現を図っていくことを想定している。

化石燃料への依存度が高い熱利用・交通システムについては、「電化や水素化等に向けた技術革新を深化させていく」ことなどを通じ、「脱炭素化を推進する」としている。その際、化石燃料利用を前提とした既存エネルギーインフラ(ガス導管やガソリンスタンド網など)の「電化・水素化したインフラへの更新」が課題になるとしている。

自動車新時代戦略会議の中間取りまとめ

経済産業省は今年4月、「自動車新時代戦略会議」を立ち上げ、100年に一度の大変革期を迎えた自動車業界で日本が生き残るための方策を議論している。メンバーは、学識経験者や自動車メーカートップらからなる。

その戦略会議は7月24日、議論内容の中間とりまとめを行い、2050年までに日本の自動車メーカーがグローバルで販売する乗用車をすべて「電動車」にするとの目標をまとめた。

電動車の範囲は、バッテリー電気自動車(BEV)、プラグインハイブリッド車(PHV)に加え、水素燃料電池車(FCV)やハイブリッド車(HV)も含むとしている。ガソリン・ディーゼル車は販売しないとの方針が打ち出されたことになる。

現時点では、あくまで目標で、義務ではない。具体的な方向性や手段が示されているわけでもないが、同省の公的な会議で主要自動車メーカーのトップが合意したことの意味は大きい。

この目標に向かって国内自動車メーカーが動けば、当然、既存の内燃機関の乗用車は減っていくことになり、石油業界による乗用車への給油にも大きな影響が出てくる。

環境圧力の高まり

乗用車の電動化100%を掲げる自動車新時代戦略会議の中間とりまとめや、2050年のエネルギーシナリオは、パリ協定が目指す2℃目標を達成するための取り組みがその中核をなしている。石油をはじめとする化石燃料産業に対する、気候変動問題を中心とする環境圧力は今後、確実に高まっていく。

気候変動への対応は、2030年までに解決すべき人類の課題と目標を記した「持続可能な開発目標(SDGs)」にも盛り込まれている。また、投資家や金融機関の間では、環境・社会・ガバナンス(企業統治)への取り組みを重視して投資を行う「ESG投資」が世界的な広がりをみせている。

今後、気候変動をめぐる世界的潮流や金融界からのプレッシャーによって、脱炭素化に向けた取り組みが本格化し、化石燃料の利用を極力回避する動きが出てくる可能性がある。そうなると、化石燃料への依存度が高い事業や設備は、投資回収が困難な「座礁資産」(Stranded Asset)になってしまう恐れがある。一部の投資家や金融機関からは、座礁資産化のリスクを抱える石炭関連などの事業やプロジェクトから投融資資金を引き揚げる「ダイベストメント」の動きも出始めている。

脱炭素化に向けた技術開発は緒に就いたばかりで、その技術が実用化に至るか不透明な部分も多い。また、仮に脱炭素化技術の開発が進展したとしても、例えば、石油の需要がすぐになくなり、安定供給の必要がなくなるわけではない。そのため、リードタイムが長い化石燃料関連プロジェクトへの継続的な投資は、当面、必要になるだろう。

石油産業の取り組み

(1)再生可能エネルギー

こうした潮流の中で、わが国の石油精製・元売り会社も脱炭素化に向けて動き出している。

再エネ由来の電力供給では、石油業界はトップランナーである。石油各社は、製油所や油槽所の跡地を活用したメガソーラー設置に取り組んでいるし、コスモ石油と出光興産は風力発電にも積極的に進出している。

また、昭和シェル石油は、グループ企業にソーラーパネルのトップメーカーを有しているし、出光は地熱発電に早い段階から取り組んでいる。石油各社がそれぞれの優位性を生かす形で、再エネへの取り組みを拡大していくことが期待される。

新潟県と昭和シェル石油の共同事業となる新潟雪国型メガソーラー

(2)水素インフラ

FCVに燃料の水素を供給する水素ステーションへの取り組みも、JXTGエネルギーを中心に進められている。わが国の水素ステーションは、5月時点で約100カ所あるが、そのうち40カ所は同社によるものである。同社は、2020年に開催される東京五輪・パラリンピックに向け、水素供給面で東京都に協力している。

水素技術については、エクソンモービル、ロイヤル・ダッチ・シェル、BPなどのオイルメジャーや、サウジアラビアのサウジアラムコなど産油国の石油会社も関心を示している。水素エネルギー社会では、既存の燃料インフラが活用可能ということかも知れない。

日本政府は2017年12月、水素社会の実現に向けた「水素基本戦略」を策定した。その中で、国際的な水素サプライチェーンを構築するため、オーストラリアの褐炭、ブルネイの天然ガスを水素に改質して活用することに言及している。いずれもカーボンフリーの水素とするため、CCS技術との組み合わせが前提とされている。現時点でCCS技術の活用は経済性の面で難しいとされるが、石油生産の技術であるEOR(増進石油回収)との組み合わせによるコスト低減も考えられよう。

東京都が運行する燃料電池バス。2020 年の東京五輪・パラリンピックに向けて増備中だ

石油産業の将来

創業家との調整が難航し、遅れていた出光興産と昭和シェルの経営統合がやっと正式合意し、石油業界の再編・構造改革は1つの区切りを迎えた。JXTGホールディングス、出光興産・昭和シェル、コスモ石油の3極体制ができ上がったのは、本格的な石油需要減少への対応の一環だったといえるかも知れない。

JXTGホールディングスの杉森務社長は、日本経済新聞(7月18日付朝刊)のインタビューに「石油主体の事業体制を変える」と語り、当面、再エネ事業の強化と水素サプライチェーンの確立に取り組む姿勢をみせた。

石油業界にとって、石油製品の安定供給は引き続き重要な社会的責務である。一方で、技術革新の進展を見極めながら、石油業界が総合エネルギー産業へと事業体制を変革し、ダイナミックなエネルギー転換と脱炭素化の担い手となることが求められているのではないか。

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機