日本の再生可能エネルギー普及を「真面目に」考える(その1)

── 中長期的な再エネ大量導入に向け、いま何が必要か

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2018年3月号)

2012年の固定価格買取制度(以下、FIT)導入以降、再生可能エネルギー(以下、再エネ)の普及が急速に進んでいる。これを中長期的な大量導入につなげ、再エネを主力電源としていくためには何が必要であろうか。喫緊の対処として、再エネに関わるコスト全体を抑制することを求めたい。再エネに関わるコストとしては、まず導入支援のための直接的コストがある。FITの下、「再エネ発電賦課金」は今や一般家庭の電気料金の1 割以上にもなり、産業活動にも大きな負担となっている。もう一つ、再エネの導入量が増えるにつれて増大するのがネットワークコストだ。「再生可能エネルギーをうまく使いこなすためのコスト」といえばわかりやすいだろうか。送電網の拡充や調整電源の維持など、自然変動電源である太陽光・風力を大量に受け入れつつネットワークの安定性を確保するためのコストが必要になる。

こうした再エネにかかるトータルの国民負担をコントロールしていくことが、持続的な再エネ導入には不可欠である。

1.再エネコストの「日本問題」

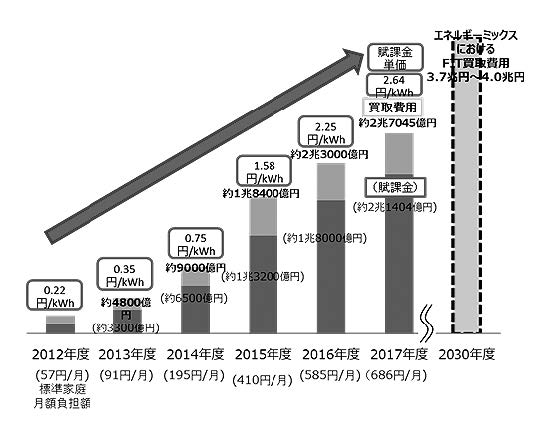

世界の再エネコストはここ数年で急速に低下したが、わが国では高止まりしており、「日本問題」とすら呼ばれている。2012年のFIT導入以降に国民が負担した賦課金の総額は既に6兆円を超えた。2016年度の再生可能エネルギー買取総額は約2兆3,000億円、回避可能原価(火力発電等でその電気を発電した場合にかかったであろうコスト。買取総額から回避可能原価を差し引いた賦課金が、純粋な再生可能エネルギーへの支援のコストということになる)を引いた賦課金総額は約1兆8,000億円に上った。同制度により買い取った電気の量は約570億kWhであり、総発電電力量の約7%の電気に過ぎない。その対価として適切かどうかは大きな議論の余地があるだろう。

1.1 改正FIT法による太陽光入札は低調に終わった

政府は再エネ賦課金の増大を抑えるため、2017年4月に施行した改正FIT法により、中長期の価格目標設定と入札制度の導入を行った。賦課金の抑制につながると期待された入札制度であるが、対象は2MW以上の太陽光に限定され、昨年11月に実施された入札では、上限価格21円に対して、最低落札価格17.2円、上限価格と同等の21円での落札が2件あったのを含めて、他の案件も上限価格に近い値での落札となった注1)。日本よりも日照条件の悪いドイツで、昨年6月に行われた太陽光発電の入札では5.88ユーロセント/kWhと、この1/3である。入札全体が低調であったことに対しては注2)、事業者からは保証金の負担が大きいことがその理由であるとの意見も出されたが、政府が行ったドイツ、フランスなどとの比較においては、両国とも日本の保証金額と同水準かそれ以上であったとされている注3)。

政府は2018年度からはバイオマスにも入札制度を導入する方針を示すなど、徐々に競争原理導入を進めていく方針であるが、今のところ入札制度による国民負担抑制効果は期待外れであったといわざるを得ない。

そもそもこの入札制度には当初から疑問が多い。まず入札量(募集容量)をどのように定めたのかだ。政府が策定した長期エネルギー需給見通し(以下、エネルギーミックス)によれば、2030年には太陽光発電を6,000万kW導入することが目標となっている。しかし2017年3月末時点において、非住宅用の太陽光発電だけで認定量は約7,900万kWと、大幅にエネルギーミックスの目標を超過していたのである。改正FIT法では、2016年6月末までに認定された案件のうち、2017年3月31日までに電力会社と接続契約を結ぶことができなければ認定が失効すると定めたため、約1,463万kWの非住宅用太陽光の認定が失効したが、それを引いても契約済みが既に約6,400万kW確保されていることになる。ここに、2016年7月1日から2017年3月31日の間の新規認定案件のうち、認定日の翌日から9か月以内に電力会社との接続契約を締結したものが加わってくる。そのすべてが運転開始にこぎつけるわけではないが、次回入札を実施するとして、どうやって入札量を決めるのか。昨年の時点でほぼ目標量を既に満たしていることが明らかであった中で、経済産業省の資料には、どうやって入札量を定めたのかの説明はない。

2030年の導入目標量を既に満たしたとしても、2030年の電力コストを2013年のそれよりも引き下げるというエネルギーミックス策定の前提条件をクリアできるのであれば、再エネの導入支援を継続することには国民理解が得られるだろう。しかし、電力コストの引き下げができないのであれば、どこまでの負担なら許容されるのか、国民に問うべきだ。

図1/固定価格買取制度導入後の賦課金の推移

(出典:資源エネルギー庁資料より)

1.2 再エネのコスト構造に関する情報開示不足

そもそもなぜわが国では諸外国と比べ再エネのコストが高いのか。サウジアラビアやメキシコ、インドなど自然条件が異なる国とは設備稼働率が異なるのは当然であるが、入札の結果がドイツの3倍なのはなぜか。まず、そのコスト構造をデータに基づいて分析する必要があるだろう。

しかし現状、再エネ事業に関する情報開示が十分になされていない。10kW以上の太陽光発電設備を持つ事業者には、パネルの枚数、価格、メーカーなどを含めて毎年の運転コストに関する報告が法律により義務付けられている。しかしこの「運転費用年報」の提出を行っているのは、該当事業者の35%程度しかいないことが報じられている注4)。本来すべての事業者がこの年報を提出していれば、それぞれの案件ごとのコストの内訳などもわかり、コストダウンを妨げている課題が何かがわかるはずだ。

1.3 「適正な利潤」を確保した案件は、FIT支援からの卒業を

年報の提出を徹底すれば、案件ごとの投資回収の進捗もわかる。投資コストと買取価格設定時に置いたIRRの回収が終わったプロジェクトについては、賦課金による補助をやめるという制度改正も検討されるべきではないか。本来FIT法は、再生可能エネルギー事業者に対して「適正な利潤」を確保させるよう調達価格を設定することを定めているが、「過度な利潤」を確保させるとはしていない。限られた原資で、より多くの再生可能エネルギーを導入するのであれば、投資回収と適正な利潤の確保が終わった案件についてはFITによる支援から卒業してもらうべきではないだろうか。

FIT制度導入時の制度設計の甘さにより国民負担が過剰に膨らんでいることは、一部有識者からは繰り返し指摘されてきた。これ以上この状態を放置することは政府の怠慢といわざるを得ない。

- 注3)

- 調達価格等算定委員会(第34回)資料1「入札制度について」スライド8

http://www.meti.go.jp/committee/chotatsu_kakaku/pdf/034_01_00.pdf

- 注4)

- 月刊誌WEDGE2017年5月号「太陽光発電普及のひずみ 電力会社が抱える未収金」

2.再エネのシステムコスト最小化を考える

2.1 再エネ大量導入による「システムコスト」とは

太陽光発電や風力発電という自然変動電源(VRE)の導入が進むにつれ、システムコストの抑制が大きな課題となる。周波数など電力の品質を維持するための調整力(火力発電所等)の維持や、既存の送配電網や変電設備の送電容量を超えた場合の増強費用である。

2.2 調整電源の維持とは

人間がコントロールできる従来型電源は、三つの価値を提供する。しかし自然変動電源は基本的にkWhの価値しか提供できない。いざというときに必ず発電できるというkWの価値、細かな変動を調整するΔkWの価値がなければ電力系統全体の安定性は保つことができない。しかし自然変動電源が賦課金による補助を受け、安価で大量に市場に流入するようになると、従来型電源にすれば、kWhを売って稼ぐ機会は自然変動電源に奪われ、自らが提供するkW、ΔkWの価値にフリーライドされることになる。電力インフラの安定性維持には、それらの価値を適切に計測・評価してマネタイズする仕組みが必要だ。

自由化政策と再エネ優遇策を同時に進めた欧米各国では既にこの問題が顕在化し、それぞれに価値を付す市場の設計が試みられてはいる。しかし英国の容量市場(kWに対して価値を与える市場)でも、電源投資を促すような値がつかず注5)、制度設計の難しさが明らかになっている。

2.3 喫緊の課題は送電線運用ルールの改定

しかし調整力の維持についていえば、自由化してから問題が顕在化するまでにはある程度時間的余裕がある。原子力の稼働がほぼ停止し、欧米が自由化した当時と比べて供給余力が薄い日本においては、早期に問題が顕在化する懸念はあるが、より喫緊の課題は送配電網という、発電した電気の流通手段の確保である。

一般の商品でも、製造だけでなく流通手段(ロジスティクス)を確保するのは当然であるが、電気も、発電だけでなく送電できるルートを確保しなければ意味がない。日本には既に送配電網が張り巡らされているが、電源がなく、人口が少ない、したがって需要の密度の低いエリアの送配電網は容量が小さい。しかし、再生可能エネルギーは、こうした人口が少なく地価の安いところに多く導入される。そのため、そういうエリアに立地した再生可能エネルギーの電気を活用するには、送配電網の増強が必要になる。しかし、それは莫大なコストと時間を必要とするし、自然変動電源であるので、できた設備の利用率も低くなる。まず、既存の送電線を最大限有効活用すること、そしてそれでは十分に対応できない場合には新設あるいは増強をするという整理が必要だ。

2.4 日本版コネクト&マネージとは

まずは既存の設備を有効活用することが必要だが、現状はそれができていないとの批判がある。本年1月、送電線の活用を巡って「大手電力会社が送電線の空き容量がないことを理由に再エネの接続を拒否しているが、実は送電線の空き容量は平均で20%程度しかない」という報道がなされ、送電線活用に関する制度設計が議論になった。しかし、こうした設備形成に理解のある方であればすぐにおわかりの通り、送電線の設備形成は最も多く電気が通るときを考えて行うものであり、平均値で利用率を語ることにはほとんど意味はない。皆さんのお宅でエアコンとドライヤーと掃除機と電子レンジを同時に使うことはほぼないとしても、余裕のあるアンペア数で電力会社と契約していることと同じだ。

しかし実は平均の稼働率を考える意味は、送電線の設備投資の回収を考える上では重要である。送電線のコストはほぼ固定費でありながら、現状は「運んだ電気の量」に課金し、回収されている。地方の人口減少が進むのに加えて、再エネの導入が進んで販売電力量が急速に減少すれば、送電線の稼働率は低下し投資の回収が不可能になる。近い将来、送電インフラの維持が困難に直面することは明らかだ。

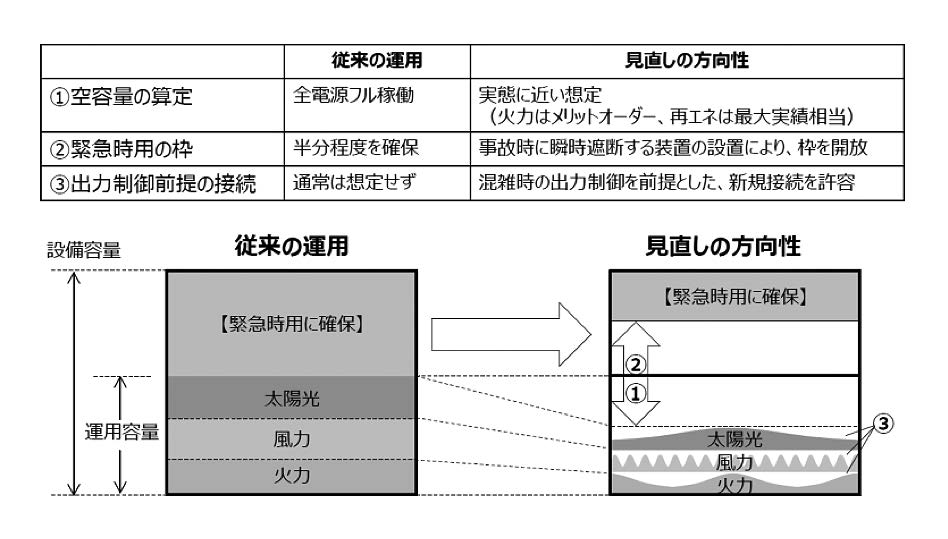

送電線を柔軟に活用して稼働率を上げ、再生可能エネルギーの導入拡大を図ることを目的に、政府が現在検討しているのが「コネクト&マネージ」である。電源設備の運用実態により想定空き容量を計算しそれを活用することや、送電線にトラブルがあった場合に備えてあけてある送電線の容量を、いざというときには発電の抑制を迅速に行うことで活用する方法などが検討されている。

これまでの系統運用ルールは、送電線の1本が切れても他でカバーできることが重要なので、例えば単純に2回線(送電鉄塔に同じ太さの電線を2本張る)の送電線の場合、原則的には残りの1回線に流せる電気が1回線分の容量である「50%」(2回線の半分)以内になることを基準として求めてきた。しかし、2回線のうちの1本が切れたときには、素早く発電所を抑制して、発電量をその送電線で送れる量までに抑えることを前提とすれば、通常時はより多くの電気を送ることができる。こうした運用はこれまでも一部では行われていたが、これを拡大するというものだ。

また、今までは先着順で送電線の枠を決めていたため実現されない太陽光発電のプロジェクトなどが山積し、実現性の高いプロジェクトが待機状態に置かれたりもしている。こうした未稼働案件の整理も同時に行う必要があろう。再エネによる便益を最大化させるには、こうしたルール改正は積極的に行うべきであろうし、既にその議論は昨年から始められている。

図2/日本版コネクト&マネージのイメージ

(出典:資源エネルギー庁資料より)

2.5 社会として効率的な設備投資を行うには

社会的なコスト負担を最小化しつつ再エネの比率を上げていくためには、出力抑制を覚悟で再エネを増やすほうが良いのか、送電網を増強したほうが良いのか、プロジェクトごとに見極めが必要だ。あるいは、EV(電気自動車)化の影響により蓄電池のコスト低下が急速に進む可能性もあり、送電網の増強よりも蓄電池の普及を支援したほうが国民経済の上で合理的となることも考えられる。いずれかの段階で蓄電池等蓄エネルギー設備に対してもFITのような支援制度を行うことも必要であろう。

これまで垂直一貫統合の時代には、電力事業者が発電・送配電設備のトータルで最も効率的になるよう設備投資と運用を行っていた。発送電分離後も、社会として効率的な設備投資を可能にするためには、送電事業者は送配電網に関する情報開示を徹底し、発電事業者の公平で効率的な競争を促すこと、発電事業者は送電事業者から提供される情報をもとに系統制約の可能性等も織り込んだうえで事業計画を立案するという役割分担が求められる。発電事業者が発電抑制の可能性を含めて精緻に事業シミュレーションを行えるようにすれば、より効率的な設備形成が可能になるだろう。現在送配電網の運営・管理に責任を負う広域的運営推進機関(OCCTO)は、電圧の高いほうから上位2系統しか情報開示をしていないが、この点は改善の余地があるだろう。本稿前段で再エネのコストに関する情報開示の不備を指摘したが、わが国のエネルギー政策全体について情報開示が不足している。

なお、誰が系統増強コストを負担すべきかの議論がある。わが国では系統増強のコストは現状、新たに発電設備を建設する事業者(再生可能エネルギー事業者も含む)の負担となっており、これをドイツのように送電事業者の負担にすべきとの意見もあるが、ドイツではすべて電気料金で回収することが保証されている。消費者にとっては、再エネ賦課金に加えて、こうした送電網(しかも設備利用率が低い可能性がある)にかかるコストも電気料金の中で回収されることになるため、全体的なコスト負担額が過大なものにならないよう配慮が必要であるし、送電コストを抑制するのであれば、高度成長期に建設されそろそろ設備更新の時期を迎える既存送電網の維持を阻害することのないよう、全体的なコスト管理を前提とすべきだ。

まとめとして

わが国の再生可能エネルギー大量導入に向けて、喫緊必要な対処を整理した。これまでの政策を費用対効果の観点を踏まえて評価・分析し、大量導入という新たなステージに向かうことが必要だ。わが国のFITは初期段階において、コストのコントロールの観点を軽視したが、再エネ導入を持続可能にするためには早急にこの点を是正することを強く求めたい。

- 注5)

- FT2018.2.10“Sharp fall in auction prices for UK back-up power Fears result will not encourage construction of new large gas plants”

https://www.ft.com/content/c58a72f8-0da2-11e8-839d-41ca06376bf2

英国で行われた今年の容量オークションでは8.40£/kW/年まで

価格が低下したことを報じるFinancial Timesの記事。

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機