わが国の省エネはどこまで期待できるか

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2016年10月号)

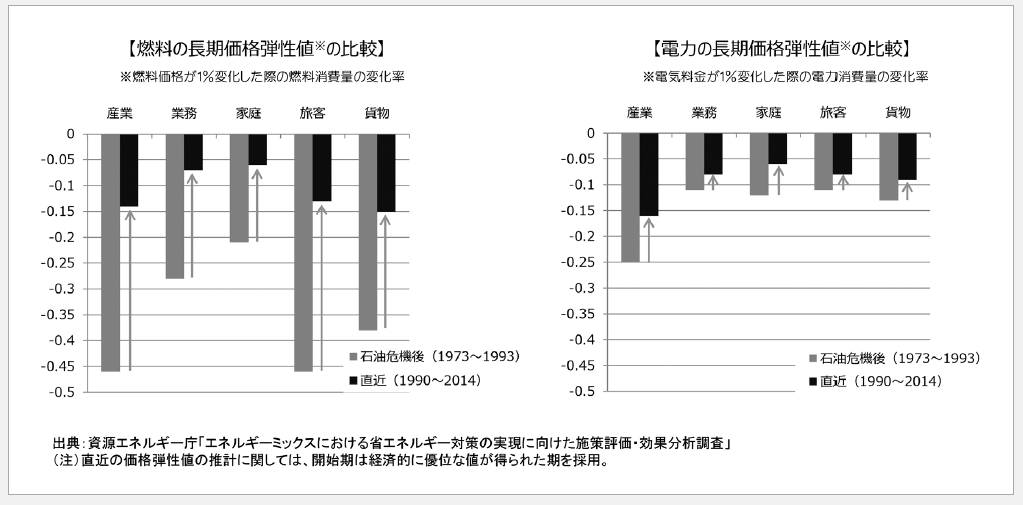

昨年示されたわが国の長期エネルギー需給見通し(以下、エネルギーミックス)は、5,030万kLという大幅な省エネの進展を前提にしている。2030年度にかけて35%という大幅なエネルギー効率の改善が期待されているわけだが、これは1970年代からの20年間にわが国が達成した効率改善と同程度である。しかしわが国のエネルギー需要の価格弾性値はいずれの分野においてもオイルショック当時より大幅に縮小しており、価格による省エネ促進効果は薄れている状況にある。こうした状況を踏まえて、今後エネルギーミックスで期待されている省エネを実現していくためには何が必要かを考える。

はじめに

2015年7月に発表されたエネルギーミックスは主にその電源構成が話題となったが、1次エネルギー、電力ともに、その需要見通しにおいて相当の省エネを見込んでいる。経済成長については同年2月に内閣府が行った試算の「経済再生ケース」で採った年率1.7%程度を前提としており、過去の経済成長とエネルギー需要の相関関係から考えれば、2013年度に約3.6億kLの最終エネルギー消費は、2030年度には3.8億kL程度まで増加することが予測される。しかし全部門で徹底した省エネを実施することで、これを3.2億kL程度に抑制することが見込まれているのである。

2014年にはわが国が化石燃料輸入に28兆円を費やし、10.4兆円という過去最大の貿易収支赤字を計上している現実を考えれば、省エネに取り組む必要性は高い注1)。省エネには温室効果ガス排出削減だけでない意義があるが、コスト負担についても精緻に考える必要がある。

そもそもエネルギーミックスについては、年率1.7%の経済成長が維持できるのかという前提条件に対する疑問の声や、震災以降、経済成長とエネルギー消費量のリンクが薄くなっている実態はあるが、1990年代以降わが国においてはエネルギー効率の改善が停滞していること、燃料価格や電気料金が1%変化した際の燃料および電力消費量の変化率が全部門においてオイルショック当時よりも相当程度低くなっていることなどを鑑みれば、この省エネ目標の達成が非常に厳しいものであることは覚悟せねばならない。

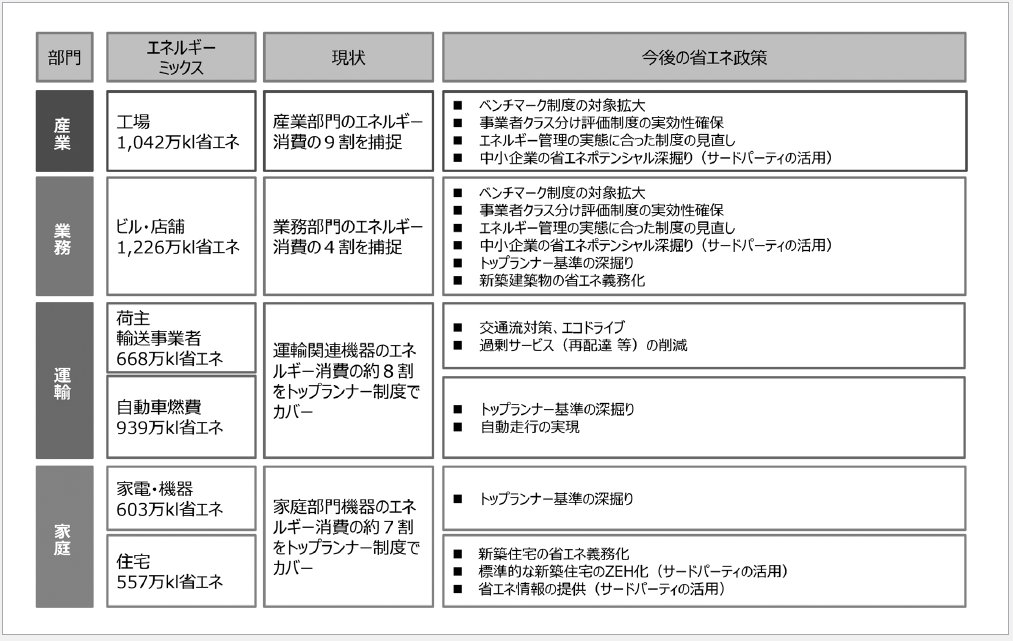

停滞する我が国のエネルギー効率改善を進めるために政府は、ベンチマーク制度の拡大やエネルギー管理スパンの見直し(管理スパンをサプライチェーン全体あるいはグループ会社等に拡大)、ZEHビルダーやエネルギーマネジメント事業者といった第三者の関与を積極的に支援することで、各部門の省エネポテンシャルを掘り起こしていくとされている。今後、取り組みの進展や技術の進歩に応じて適宜政策が見直されることとなろうが、その際に必要な視点はまずは情報提供方法の見直しなどで「安価な省エネ」を徹底していくこと、エネルギー価格上昇によるエネルギー需要抑制効果が低くなっていることへの留意と、政策効果の不断の検証と改善であろう。

日本は“省エネ大国”は本当か

省エネ大国という言葉は様々な意味を含んでいるが、省エネ技術に秀でているという意味でもその技術によってエネルギー効率改善を進めてきたという意味でも、わが国が“省エネ大国”であることは事実であろう。

わが国が省エネに取り組んだきっかけはオイルショックであることは周知の事実だ。第一次オイルショックにより、1973年10月から1974年1月のわずか3か月で、原油1バーレルあたりの公示価格は3.01ドルから11.65ドルにまで上昇した。当時は電源の約7割が石油火力であったため、1974年6月1日に9電力平均で56.82(東京電力は63.04%)、76年にも各社20~30%程度の値上げを実施せざるを得なくなった注2)。このような状況下においては、特に国際競争にさらされる産業部門にとって省エネは死活問題であり、アルミニウム工業のようなエネルギー多消費産業は国内製造拠点がほとんどなくなったとされる。政府は1979年「エネルギーの使用の合理化等に関する法律(以下、省エネ法)」を定めてこれをわが国の省エネ政策の根幹とし、各部門におけるエネルギーの効率向上を求め、その結果1990年代までの日本は他国に抜きんでた効率改善を進めたのである。

しかし、それは既に過去の栄光であるとの指摘がしばしばなされる。1次エネルギー消費の対実質GDP比率を各国と比較すると、2005年頃にイギリスに追い抜かれ、ドイツやフランスといった国とも大差なくなっているのである。この比較にはそもそも実質GDPの換算に複数の考え方があること、そしてイギリスでこれだけ省エネが進んだのは産業構造の変化によるもの、すなわちサービス産業化が進んだことによることが大きいという事実を踏まえる必要があるが、わが国も「省エネ大国」の名のもとに慢心することなく省エネへの取り組みを継続していかねばならないこともまた事実であろう。

しかしエネルギー効率改善が既に進んでいるということは、さらなる省エネの余地、ポテンシャルはあまりないということを意味するのであろうか。この点については、部門や技術の進展も踏まえて詳細な分析が必要となるが、まず部門ごとにみれば、最終エネルギー消費削減が進んだのは産業部門のみで、それ以外の運輸、家庭、業務部門では軒並み増大、特に家庭・業務部門ともに1973年の2倍以上の最終エネルギー消費量となっている。

東日本大震災を機に家庭のエネルギー消費が減少に転じたことは大きな変化であり、これを一過性のものとせず定着させることが今後わが国の省エネ政策における重要な柱の一つといえるだろう。

省エネ政策に「決め手」はない

省エネルギーに特効薬はなく、詳細にデータを把握し規制と支援を使い分け、パッチワーク的に様々な努力を積み重ねることが必要だ。

我が国もまさに多様な政策を取り入れてきた。産業部門では自主的取り組みをベースに、政府への報告等の義務付けがなされてきた。エネルギーを消費する機器(家電製品や車など)についてトップランナー制度で効率改善を図り、省エネラベリング制度で消費者への情報提供を行って市場原理の中で省エネ製品が選択されることを促してきたのである。

今後省エネを進めていくためには、これまでの政策で取りこぼしてきたと思われる省エネポテンシャルを丁寧に掘り起こしていく必要があるが、注意しなければならないのは電力自由化の進展である。

競争環境に置かれたエネルギー事業者は当然販売電力量増加に向けて努力をする。省エネに誘導するインセンティブは働きづらいといえる。消費者のエネルギー利用に近い立場にある事業者に対する省エネインセンティブ付与については、政府も検討会注4)を立ち上げてその手法を検討している。

例えば電力・ガス事業者に対して、エネルギー販売量を毎年1.5%削減することを義務付けるという規制的手法を採った英国のような事例注5)もあるが、わが国では、産業界が取り組んだ自主的削減努力などの政策が大きな成果を挙げたこともあり、情報提供等のさらなる改善を促すような誘導的手法をベースに考えることとされている。これまでの経験をもとに、技術の進化や状況変化への柔軟性を確保しつつ、どう実効性を高めていくかが問われることとなる。

- 注1)

- ①我が国のエネルギー需給の安定化②事業者・家庭のエネルギーコストの低減③事業者のエネルギー生産性の向上にも貢献。

- 注2)

- 東京電力ホームページ電気料金改定の歴史

http://www.tepco.co.jp/corporateinfo/illustrated/charge/revision-history-j.html

- 注4)

- 「エネルギー小売事業者の省エネガイドライン検討会」

- 注5)

- 電力・ガス事業者は自らの削減だけでなく、家庭の省エネ機器導入等を支援することなどで得られた削減量をあわせて義務を達成することが認められており、事業者間で削減量を取引することも認められた。

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機