再エネ普及政策はどうあるべきか

── FIT法見直しの経緯と概要

竹内 純子

国際環境経済研究所理事・主席研究員

(「環境管理」からの転載:2016年7月号)

第190回通常国会にて「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(通称:FIT法)等の一部を改正する法律」が成立、6月3日に公布された。少なくとも3 年ごとに様々な状況変化を踏まえ「必要な措置を講ずること」は規定されていたことではあるが、再エネによる発電電力量をわずか約2%押し上げるために費やされた莫大なコスト、そして、大量の未稼働案件発生という事前の想定を超える事態に直面し、修正を余儀なくされたことは事実であろう。制度が導入された2012年7月から今日まで、どのような効果をあげ、副作用がもたらされたのか。その間に進んだ電力システム改革との整合性において考えるべきは何か。日本の再エネ普及政策について整理する。

はじめに

我が国の発電電力量に占める再生可能エネルギーの割合は12.2%(2014年実績)である。発電電力量の構成は各国の資源賦存量などによって異なることが当然であり、その多寡を諸外国と単純比較することには意味がないが、2030年のエネルギーミックスで示された再エネの発電電力量構成比(22~24%)を達成するには、導入を加速していかねばならないことは明らかだ。特に、現在再エネの主力は既存の水力発電であるが(2014年の発電電力量に占める再エネの割合は、水力を除けば3.2%)、大規模水力発電の開発余地は大きくない。各電源の特性を踏まえた普及を、国民負担を抑制しつつ図るという、難しいかじ取りが求められる。

しかも電力システム改革によって小売り全面自由化が実施されたため、固定価格買取制度によって大量導入された再エネが優先される状態が続けば、調整電源の役割を担う火力発電の維持等にも課題が生じる。ドイツはFITにより再エネ導入量を拡大し、今や発電電力量の約30%が再エネとなった。その帰結として、特に天然ガス火力発電などの維持が困難になって閉鎖が続き、政府としてこの問題への対処を迫られている。再エネによる発電電力量がまだ2%程度しか増加していないわが国で調整電源の維持に関する問題が顕在化するのはもう少し先だとする主張もあるが、FITによる再エネ導入と電力自由化との食い合わせの悪さをどう克服するかは根源的な課題であり、そこから目をそらすことは許されない。

わが国は2030年のエネルギーミックスを描き、それをもとにパリ協定の下に2013年比26%削減という目標を掲げたのである。パリ協定は各国の自主的目標設定を認めるものであり(プレッジ&レビュー方式)、5年ごとに緩和貢献(削減目標)を提出する義務が定められている。これまでエネルギーミックスはあくまで国内政策の指標であったが、今後は温暖化目標達成に向けてどう取り組んでいるのか、国際的な説明責任を果たしていくことが求められるのである。

再エネ普及に向けた取り組み──それぞれの特徴

我が国における再エネ関連政策の変遷を簡単にたどれば、まずは技術開発に向けた政府支援が行われた。オイルショックを契機に始まった「サンシャイン計画」、それに続き省エネの技術開発支援を行う「ムーンライト計画」などがそれである。普及に向けては1997年に「新エネルギー利用等の促進に関する特別措置法(新エネ法)」が制定され、新エネ事業に対する費用補助や金融機関からの借入に対する債務保証が行われた。その後、ボランタリーな手段として2000 年に導入された「グリーン電力基金」は、消費者が電気代とあわせて1口500円の寄付を申し出れば、全国の電力会社が消費者の寄付と同額を拠出し、基金に積んだ資金により再エネの導入拡大を図る制度であった。消費者の自主的な選択によって再エネ導入への支援が広がることが期待されたが、最も多かった時期でも全国で5万口程度の加入しかなかったとされている。

その後、より確実に普及を促進するため、2003年には電力会社に一定量の再生可能エネルギーの活用を義務づけるRPS制度が導入された。経済産業大臣が、4年ごとに向こう8年にわたる再エネ利用目標量を決定、電気事業者は義務を履行するにあたり経済性その他の事情を勘案して最も有利な方法を選択することが可能であった。年度をまたいだ再エネ価値のバンキングやボロウイングを可能とするなど、市場メカニズムを利用したコスト圧縮の仕組みも取り入れられていた。しかし、発電の限界費用と再エネ調達コストの差額の料金転嫁ルールが定められていなかったこともあり、電力自由化の流れの中で、当時の電気事業者のRPS制度に対する抵抗感は強かったとされる。

RPS制度の導入によって、2003年から2010年までの間、再エネの年間発電電力量は約40億kWhから80億kWh超へと倍増し、住宅用太陽光発電の余剰買取制度による発電電力量もあわせると100億kWへと増加した。RPS制度の下では、事業者はできうる限り低コストで再エネ導入義務量を満たそうするし、導入量が見通せているので、国民が想定外のコスト負担を背負うことは避けられる。しかし政府によって各電力事業者に割り当てられた導入義務量を超えて再エネ導入が進むことは期待できないため、福島原発事故後、再エネの導入を最大限加速することを目的に導入されたのがFITである。

正確には、民主党政権当時の1990年比25%削減という過大な温暖化目標を達成する手段として検討が進められ、東日本大震災が発生した2011年3月11日の午前中に閣議決定された。国会審議の過程で、費用負担の上限という考え方が撤廃され、かつ、買取価格が電源別に設定され、国民負担の抑制に関する重要な項目が削除されてしまった。そして同年8月26日に参議院の全会一致で可決・成立、2012年7月1日から施行されている。

FITの成果と副作用

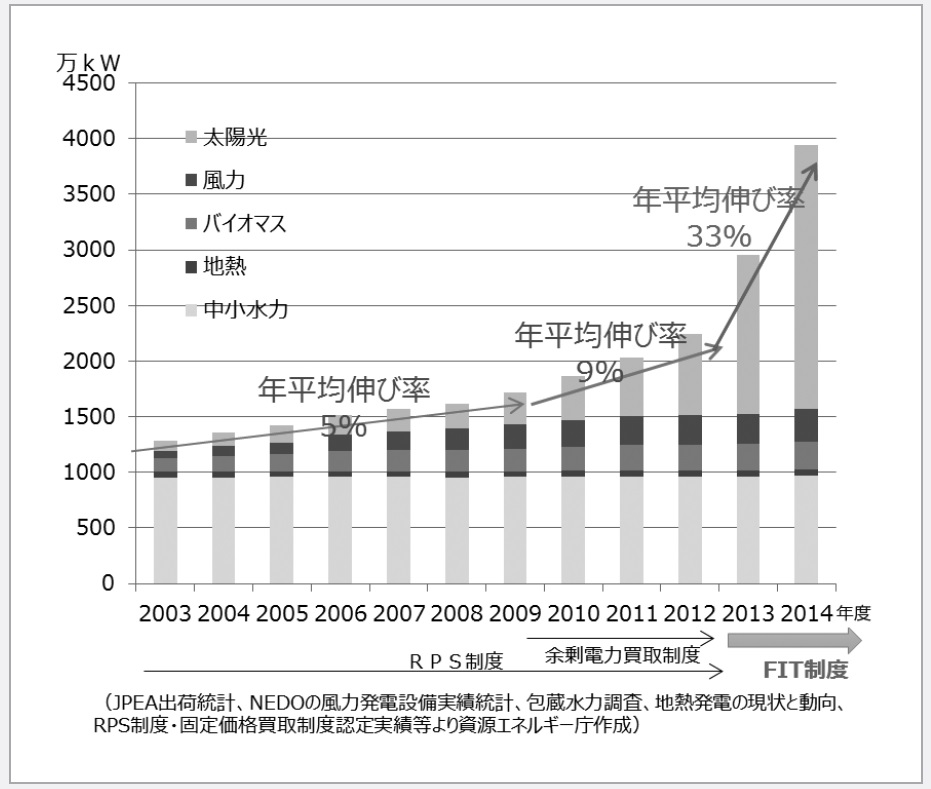

FIT法は導入から約4年間で、再エネの導入拡大という点においては大きな成果をもたらした。大きな導入を可能にするという意味で「劇薬」と言われる所以でもある。わが国でも、従前一桁だった再エネ設備容量の伸び率は年平均で33%にもなり、水力を除いた再エネの発電電力量は制度導入時の1.2%程度から3.6%(2014年実績)にまで急拡大した。

しかし一方で制度の副作用やいびつさも多く露呈した。主なものを下記に整理する。

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機