澤昭裕 ブログ

緊急提言 【提言7】

—COP21:国際交渉・国内対策はどうあるべきかー

澤 昭裕

国際環境経済研究所前所長

※【提言6】はこちらから

Ⅱ 国内対策は、国際合意や状況の変化に適合する柔軟性あるものに

提言7

- ①

- 日本が足下で取り組むべきは、約束草案の根拠となったエネルギーミックスの実現。エネルギーミックスで描いた電源構成は多くの課題を解決しなければ実現するものではない。実現に向け着実に施策を進めることこそ、新たな枠組みでの国際公約。

- ②

- 目標値の「金科玉条化」を避けよ。内外の環境の変化に応じてエネルギー基本計画が変更される場合には、エネルギーミックスも再検討し、約束草案の国際的プレッジも柔軟に見直すべき。

- ③

- 化石燃料利用の効率化(高効率火力発電)は、日本のエネルギー政策、国際貢献の重要な柱であることを認識すべき。

<自由化とエネルギーミックス実現との相克>

- ●

- 日本は、温暖化対策の約束草案の策定に当たり、まずエネルギー政策の3E(Energy Security,Economy,Environment)それぞれに、達成すべき目標値をおいた上で長期エネルギー需給見通しを描き、それと整合したエネルギーミックスを策定し、その上で約束草案に掲げる削減目標を算出するという、ボトムアップ型のアプローチを採用した。複数の関連する委員会を開催し、様々な議論を積み上げた上で約束草案を策定したことは、例えば、米国政府が産業界とのコンサルテーションを全く行わずに目標値を提出していることと比較すれば、目標の実現可能性の差が大きいと評価される。

- ●

- しかしながら、一方で日本は今後、電力システム改革を進めることとなっており、政府と電力事業者との間での電源投資調整が行われてきたこれまでの事業規制とは異なる環境の下で、策定されたエネルギーミックスを実現していかねばならない。

<原子力の事業環境を整備せよ>

- ●

- まず2030年時点で一次エネルギー供給の11〜10%、電力供給の22〜20%を担うとされる原子力は、温室効果ガス排出削減策としては最も費用対効果が高い。当面最大の課題は、安全性の確認された原子力発電所を迅速かつ円滑に再稼動させることである。原子力再稼動への世論は依然厳しいものがあるが、経済運営と国民生活に責任を持つ政府としては、ほとんどの原子力発電所が停止する状態が続き、日本経済、エネルギー安全保障、温室効果ガス排出にネガティブな影響を与え続けることを放置しておくわけにはいかない。世論は結果責任を負わないからだ。再稼動問題に限らず、国益と世論に乖離がある政策は多々ある。その時々の世論に不人気ではあっても、国家百年の計のために必要な政策を打っていくことこそが、選挙で国民の負託をうけた政治の責任である。

- ●

- 現在、日本の原子力事業は、政治・政策・規制いずれの側面からみても極めて高い不透明性に覆われている※15。原子力事業は核物質管理やエネルギー安全保障など国家レベルでの政策全体の中で考えなければならない複雑さを有しているため、事業の推進には政府の関与・指導・支援が必要となるが、原子力事業に関する枠組みを議論すること自体が政治的リスクにもなりうる現在の状況の下で、発電量の確保に関する具体的な検討が進んでいるとは言えない。

- ●

- 電力システム改革によって、総括原価主義による料金規制など発電事業者の投資回収を確実にする制度的枠組みが廃止されるため、原子力事業を新規に進めたり、バックエンド事業を完遂するためのファイナンスが可能かどうかについて不透明となっている。他にも炉規制法の新規制基準への対応や原子力損害賠償法上の無限責任も原子力事業リスクを高めている。

- ●

- 2030年の日本の総発電電力量は10,650億kWh程度と見込まれており、そのうち原子力は20−22%(約2200−2300億kWh)の発電を期待される。これは2030年には約3,300万kWの原子力発電所が稼働率80%で稼働してやっとその発電量が可能となるが、2015年7月現在、稼働申請中の全国の原子力発電所は24基、2,400万kWしかない。(設置許可済みの3基を含む)。2030年には稼働年数が40年以上となる原子力発電所が23基、約2,100万kWあり、あるべきエネルギーミックスの実現には、炉規制法上の「40年運転期間制限」に関して規制委員会による安全対策のチェックを前提に認められている20年以下の運転期間延長が必要となってくる。さらにその先にも原子力技術と人材を日本に維持していこうとすれば、政府は、原子力の新設・リプレースを進めるかどうかについて早晩判断を迫られることになる。

- ●

- 原子力をエネルギー政策、電源構成の重要な選択肢として維持していく場合には、上に述べたような原子力事業環境におけるリスクの官民分担について十分に検討したうえで、行政体制、政策執行組織、事業リスクのカバー策の検討等の原子力事業環境の整備を行っていくことが必要である。

- ※15

- 原子力をめぐる諸問題については、澤昭裕国際環境経済研究所所長(21 世紀政策研究所研究主幹)の第24 回原子力委員会定例会議での発表資料参照。

http://www.aec.go.jp/jicst/NC/iinkai/teirei/siryo2015/siryo24/siryo3.pdf

さらに21 世紀政策研究所での関連報告書も参照のこと。http://www.21ppi.org/archive/ambiance.html

次のページ:再生可能エネルギー支援策のコスト低減が急務

<再生可能エネルギー支援策のコスト低減が急務>

- ●

- また、2030年時点で一次エネルギー供給の13〜14%、電源の22〜24%を担うことが期待されている再生可能エネルギーについては、コスト抑制に最大限の努力が必要となる。再エネは燃料費が不要で限界コストは安価であるものの、固定費がいまだ高く、市場から得られる利益では、初期投資が回収できないため導入には政策補助が必要とされる。そのため、我が国は2012年7月全量固定価格買い取り制度(FIT)を導入し、消費者の負担する賦課金によってその普及を図っている。

- ●

- しかし、FITは未曾有の太陽光発電バブルを生み出した一方、膨大なコスト負担をもたらしている。制度導入からわずか3年の2015年度に国民が負担する再エネ発電賦課金総額は1兆3,222億円と見込まれている。また2014年6月末までに設備認定された設備がすべて稼働した場合の単年度の賦課金総額が2兆7,018億円にも上ることが政府の正式な試算として示された※16ほか、複数のシンクタンクが、今後消費者負担が莫大になることに警鐘を鳴らしている※17。先行してFITを導入したドイツで膨大なコストが顕在化していたにもかかわらず、ドイツ以上に優遇的な価格を設定すれば、このような事態が生ずることは容易に予想できたはずであり、日本のFITの制度設計が「先行者の失敗から学んでいない」との批判は免れない。いずれにせよ、FITのコストが野放図に拡大する事態を放置することはできない。ドイツ等FITを先行して導入した諸外国においても、大幅な制度見直しが行われ、再エネの促進政策に競争原理を導入し、市場原理のもとで費用対効果の高い政策への修正を図っている※18。FITの廃止も含めた再エネ導入政策の抜本的改正を早急に行い、消費者負担の観点からバランスの取れた政策に早急に転換すべきである。また再エネ設備設置による生態系や生活環境の破壊・汚染が起きることがないよう、設置に当たって一定の規制を設けることも必要である。

<省エネへの過剰な期待は危険>

- ●

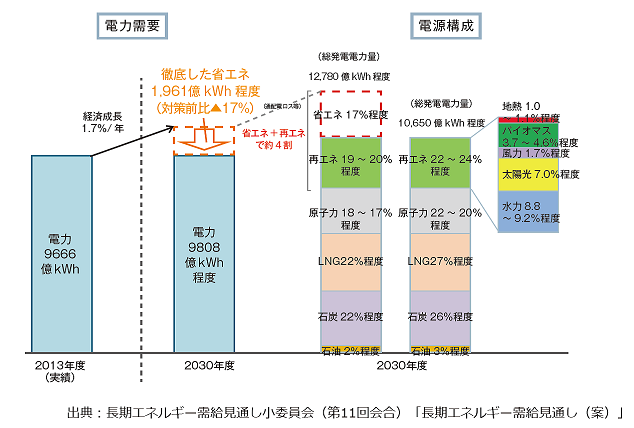

- 今回のエネルギーミックスでは原子力と再エネのシェアの「食い合い」にばかり焦点が当てられたが、省エネについても多くの論点がある。図表5は長期エネルギー需給見通し小委員会が示した2030年の電力需要と電源構成である※19。将来見通しを得るにあたり、経済成長率は年率1.7%と設定され、2030年のGDPは2013年の531兆円から711兆円へと34%拡大するとしている。しかしこうした経済の拡大の中で徹底した省エネの進展により、電力需要は17%も削減できるという見通しに立っている。これは電力需要拡大のGDP弾性値がわずか0.05となる計算であり、震災前の電力需要のGDP弾性値がほぼ1であったことを考えれば、震災以降の省エネの進展というトレンドを考慮しても、省エネへの期待値が過大であるとの批判がある※20。具体的には自然体比で17%もの省エネを実現するためには電力価格が倍以上に上昇する必要があり、電力価格上昇を伴わず、規制や補助金でこれを実現しようとすると「政府の失敗」を招き、いずれも国民負担の上昇を招くというものである。

図表5 2030年度の電力需要と電源構成

- ●

- 省エネは一般的に、大きな初期投資を必要とし、その投資回収に長期の時間を要する。省エネポテンシャルは産業部門よりも民生部門に、また産業部門でも大企業よりも中小企業に多く残されているが、実際にそうした部門における省エネ投資がこれまで限定的であった理由は、そこにある。

- ●

- 例えば住宅の断熱性能向上は家庭部門の省エネ対策として最も有効ではあるものの、特に既設住宅の改修についてはかかる費用が莫大であり、光熱費の削減効果のみならず住人の健康増進効果を便益として加えても、得られる便益が合理的な回収期間内で、かかる費用を上回るのは難しい。特に近年は個々の機器の省エネ化が進んでいるがゆえに、建物に対する省エネ投資のみが生み出す便益は相対的に小さくなっているため、費用回収はいっそう困難である。また、中小企業にとって長期の回収期間を要する大きな設備投資は過大な負担であり、同じ資金があれば、省エネ投資ではなく成長に直結する生産設備への投資に経営資源が振り向けられる。

- ●

- 省エネに関するこうした現実を踏まえ、家庭や中小企業の省エネ投資を補助する制度を充実させるとともに、情報提供による行動の変容促進等で可能となる省エネを促進する必要がある。政府による情報提供はこれまでにも、省エネや温暖化対策を促す「国民運動」の名の下で行われてきたが、一過性のイベントに終わり、もしくは流れていくだけの政府広報で終わっていた感がある。これを実際の削減行動につなげるためには、関係省庁間での責任の所在を明確化し、目標達成に向けたPDCAサイクルを管理する仕組みを構築すべきである。

- ※16

- 第4 回新エネルギー小委員会資料

http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/pdf/004_08_00.pdf

- ※17

- 一例として日本エネルギー経済研究所は、2015 年2月末時点で認定済みの設備99GW(うち太陽光;80GW) すべてが稼働すると、20 年間の消費者累積負担額が50 兆円になると試算。

https://eneken.ieej.or.jp/press/press150709d.pdf

- ※18

- ドイツでは、既に固定価格買取制度は実質的に改廃され、買取価格が市場価格により強く連動されるようにするための制度改正等が行われている。また、今春の総選挙で保守党単独政権になった英国では、再エネ補助金による国民負担が過剰になっているとし、陸上風力発電への補助金打ち切りを皮切りに、様々な補助金カット、再エネ事業間の競争原理導入といった制度見直しに着手している。

- ※19

- http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/011/pdf/011_05.pdf

- ※20

- 杉山大志「大幅な省エネ見通しの国民負担を精査せよ」http://ieei.or.jp/2015/04/sugiyama150421/

次のページ:目標値の金科玉条化を避けよ

<目標値の金科玉条化を避けよ>

- ●

- 2020年以降の新枠組みにおいて留意すべきは、「目標数値の金科玉条化」を避けることである。日本の約束草案にある26%削減という目標は、裏づけとなったエネルギーミックスや省エネ等の対策・施策、技術の導入がすべて実現して初めて達成できるものだ。この因果関係を、今後様々作成されるであろう約束草案に関連する文書上も明確にして、目標値が何の前提もなく一人歩きしないよう釘を差しておくべきである。即ち、実現努力の対象は26%の前提となっているエネルギーミックスや施策、技術の導入にこそ置くべきであり、「26%」という結果の数値ではない。しかもその柱となっている原子力、再生可能エネルギーの拡大、省エネ推進は、上述の通り、いずれもハードルが高い。仮に、再稼動が大幅に遅れ、発電電力量に占める原子力のシェアが22~20%を大きく下回った場合、26%削減は法的拘束力のある(何が何でも達成すべき)約束だと解釈されてしまうと、原子力発電による削減未達成分を再生可能エネルギーもしくは省エネルギーで埋め合わせようということになろう。しかし、革新的な技術開発等により、再生可能エネルギーや省エネルギーのコストが大幅に低下していない限り、そうした代替策は必ず当初の計画に比べて大幅なコスト上昇につながる。

- ●

- 今回パリで合意される枠組みにおける数値目標は、法的拘束力を持つものとなることは想定されていない。そうである以上、上記のように26%の前提となるエネルギーミックスの3つの要請の1つでも崩れるような事態となった場合には、新たなエネルギーミックス、新たな削減目標を設定し直すのが論理的帰結である。加えて、上述のように電力市場の自由化に伴う事業環境の激変が、将来のエネルギーミックスに対して、現在想定されていないような様々な影響を与えることも忘れてはならない。積み上げで作られた目標を勝手に金科玉条として祭り上げ、国際交渉の場面で一人歩きさせるような自縄自縛は厳に避けるべきだ。

<石炭火力のエネルギー政策上の重要性>

- ●

- 温暖化対策の議論においては、再エネや原子力、CCS付火力発電といった低炭素電源への期待がプレイアップされ、炭素含有量の多い石炭は悪玉視されがちである。しかし、今後の途上国の経済発展には低コストで安定的な、成熟した発電技術が求められるため、化石燃料、とりわけ安価で世界中に資源が賦存している石炭の利用が途上国において拡大していくことは不可避である。IEAのWorld Energy Outlook 2014 の標準シナリオによれば、2040年までに非OECD諸国の石炭火力発電設備容量は2012年比で倍増すると見込まれている。大型の発電設備については長期運用が前提とされるため、技術のロックイン効果も強いことから、いったん非効率な設備が設置されてしまうと、30年、40年にわたって莫大な温室効果ガスを排出し続けることになる。そうした事態を避けるためにも、その時々で最善の技術(BAT)が選択される必要がある。

- ●

- 日本はこの分野において大きな役割を果たし得る。特に高効率石炭火力発電は我が国が世界をリードしてきた技術である。高効率石炭火力発電技術には、第一世代と呼ばれる従来型ボイラータービン(USC)、第二世代と呼ばれる複合発電(IGCC)、第三世代と呼ばれるトリプル複合発電(IGFC)がある。現在既にUSCは開発から20年を経過し、中国はすでに日本メーカーからのライセンスを得て既に国産化しており、中国国内のUSC設備容量は我が国の10倍、製造能力も10倍あるとされる※21。しかし、IGCC(石炭ガス化複合発電)は日本独自の技術であり、IGCCの主要機器を自製しターンキーで納入できるのは日本メーカーのみであるとされる。プラント効率は46〜48%(送電端)と世界最高効率を誇り、排気ガス(NOx、SOx、ばいじん)は天然ガス火力並にクリーンとされる。我が国においては、福島県いわき市の勿来で2007年から実証機による運転試験が、2013年4月から商用運転が開始され、連続運転3917時間を達成している。

- ●

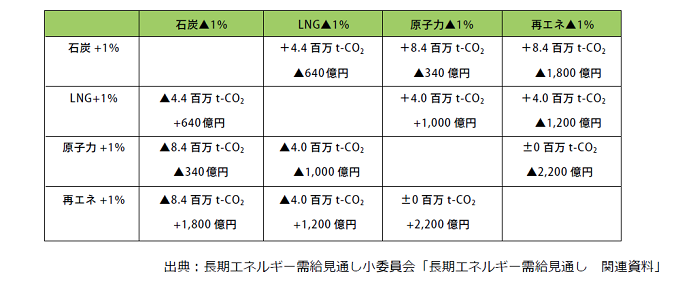

- 現在、日本においては、ベース電源である原子力発電の利用が不透明であることから、電力市場自由化の動きもあいまってコスト競争力を有する石炭火力の新設計画が盛んである。温暖化対策に逆行するとの理由で石炭火力を規制すべきとの議論もあるが、エネルギー安全保障、エネルギーコスト抑制の観点から、石炭火力を選択肢から除外するわけにはいかない。石炭の魅力はなんといってもその低コスト性にある。図表6※22は、総合資源エネルギー調査会長期エネルギー需給見通し小委員会第11回会合において示されたものであるが、電源構成の1%を天然ガスから石炭で代替すれば640億円、再エネから石炭に代替すれば1800億円のコストダウンになることを示している。

- ●

- なお、個別の石炭火力発電所に対する環境アセスメントのプロセスにおいて、日本全体のCO2排出削減目標やエネルギーミックスとの整合性確保を理由に、現状より効率的な技術を用いた新設計画にまで否定的な態度が環境省から示されているが、これは石炭火力全体の効率向上を図る上でマイナスとなる危険性が大きい。上記のような排出削減及びエネルギーミックスとの全体としての整合性の確保は、電力システム改革という自由化環境の中では、関係業界の自主的ルールづくりにおける一つの要素として取り扱われるべきであり、環境アセスメントのような個別のサイトに係る規制の、その本来の守備範囲を越えた運用によって実現を図るべきものではない。

図表6 電源構成を変化させた場合の影響

- ●

- また、日本が今後とも高効率石炭火力発電技術で世界に貢献するためには、日本国内での操業経験を積み重ねていく必要がある。石炭火力の高効率化とその利用を促進し、近年USC分野で中国に技術的にキャッチアップされている高効率火力発電技術のトップランナーとして、改めて我が国が世界をリードすることが望まれる。

- ※21

- 東京大学生産技術研究所エネルギー工学連携研究センター副センター長金子祥三教授 第14 回AECE技術フォーラム

- ※22

- http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/008/pdf/008_09.pdf

緊急提言【提言8】へ続く

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機