わが国の中長期的(~2050年)電源構成の在り方

- 自由化のリスク低減、3つの60% -

田下 正宣

エネルギーシンクタンク株式会社 代表

電力自由化のメリットとリスク

電力の自由化は、本年予定されている電気事業法改定で法的整備が整いいよいよ本番を迎え、16年には小売の全面自由化が見込まれ、18年以降には「発送電分離」の実施が予定されている。また対応する電力会社の動きも活発化しており、東電と中電連合の燃料共同購入構想、関電と東ガス連合の燃料共同購入・電力の共有化などの構想などが報道されている。

戦後のこの60年余りの松永安左衛門翁が作った9電力体制に大きな変革の時代を迎えた。自由化のメリットを活かし、電力供給の持つ社会インフラとしての安定に低廉な電力供給を果たし、わが国の産業競争力強化と国民生活の向上に役立つことを期待したい。しかしながら自由化の意味は市場経済に委ねることであり、電力事業の様な社会インフラは低廉・安定と言う軸心無くして、基本的に自社の利益を軸心とする自由化のリスクは拡大する。

自由化先進国の例を見ると多くの国では自由化に伴い家庭用電気料金は平均50%程度、ドイツでは50%、最小はフランスの9%でも上昇している注1)。フランスの状況は、原発比率が75~80%と高いことが大きな要因と考えられる。

自由化を進める理由は、市場経済の原理により価格が低下するメリットを期待してのことである。しかし必ずしも社会インフラの性格の強い電力事業では上手く機能しない可能性を示唆している。市場経済は「儲かる」時は事業を続けるが、「儲からなければ」止めると言うのが大原則である。自由化の下で、電力事業者は金融市場からはその業績について年単位、四半期単位の短期的な評価を受けることになるが、短期的利益優先と電力事業は馴染みにくいのではないか。

またわが国の再生可能エネルギー(RE)促進を目的としたFIT(全量固定価格買取)制度の導入により、太陽光発電で約7000万KWeの申請があったという。制度導入時当初の42円/KWhでの売却権利だけを確保し、実際の投資は太陽光発電の設備が安くなるまで待つと言うケースが示すように、金融的な利益中心主義では、参入する企業、投資家に健全な電気事業を期待することは難しい。電気事業法改正に当たっては、こうした面で格段の注意が必要である。

中長期電源構成のあり方

自由化により電源構成を市場に委ねることになり電源構成を計画的に達成することは難しくなる。それだからこそむしろ、明確な中長期的電源構成に関するビジョンを公に描くことによって、投資を誘導することが重要になってくる。以下の構成は一案である。

方針-1.発電用エネルギー源自給率60%程度を確保する。

1950年代は水主火従で自給率は60~80%程度であり、当時外貨不足を補い資本の蓄積に貢献した。1960年代高度経済成長期に輸入原油炊きが主力になり火主水従時代になり経済成長の基盤を支えた。しかし1973年の石油危機時には輸入金額の半分程度が原油の代金として支払う程に至った。その後原発を計画的に導入により、自給率は水力と原発併せて40%近くまで上昇した。

加えて液化天然ガス(LNG)の導入を世界に先駆け実用化し1970~2000年までは低廉・安定な発電用エネルギー源を確保した。その結果“Japan as No.1”と言われる安定成長時代を迎えた。

しかし福島第一事故後、発電用エネルギーの自給率は10%程度まで低下し、年間輸入エネルギーの代金は年間20兆円に上っている。

これらの歴史的教訓とエネルギー安全保障を踏まえ、2050年の目標は最低60%を設定する。

方針-2.安定供給を果たすベースロード電源のシェア60%程度を確保する。

電力需要の一日の負荷変動は、最大負荷時(昼間)と最低負荷時(夜間)の割合から60%程度でこれをベースロード電源シェアの基本とする。

電力事業の他の産業と一番異なる点は、在庫調整と言う手段が取れない点である。

即ち生産量=消費量(需要)が常に成り立たなければ、電気の周波数、電圧の変動を来し質の悪い電気になる。変動分は応答性の良い揚水式水力及び天然ガスを燃料とする複合発電システム(Combined Cycle:CC)で賄うことが低廉・安定の基本である。

技術的に複合発電はガスタービンと蒸気タービンを組み合わせたシステムで、ガスタービンはジェットエンジンと基本的に同じで、高温での使用に耐えるニッケルなどの高級な材料を用い且つ冷却のため翼の内部に孔をあけ冷却をするなど工夫をし、軽く応答性が良い。しかし使用条件が厳しいため2年に一度程度翼を交換する必要があり、これらのために費用がかさむ。一方石炭火力(複合石炭発電 IGCCを除く)、原発は蒸気タービンのみの利用で安い鉄製で重たいために応答性はあまり良くない。蒸気タービンは15~30年間は交換の必要はない。これらの特性を活かし発電コストの安い方式をベースロード電源には用いる。

方針-3.低炭素エネルギー源は60%程度を確保する。

低炭素エネルギー源はREと原発であり、化石燃料ではLNG、石油、石炭の順でCO2排出量は増え、石炭はLNGの約2倍である。

福島第一事故前は化石燃料が電力供給の約60%であったが、現状約90%まで上昇している。低炭素エネルギー源を60%程度とすることで化石燃料比率は約40%程度まで低下し、現状の半分程度まで削減が見込まれる。

- 注1)

- 日本経済新聞 2015-01-05

4.各種電源の特徴

- i.

- 石炭火力は投資資本が大きく、燃料費が安い。CO2排出量は化石燃料中最大。ベースロード電源に適している。

- ii.

- 天然ガス火力は建設期間が短く、投資資本も小さいが、燃料の天然ガス(NG)は輸送コストが高く、わが国は米国の4$/mbtuに比較し12~18$$/mbtu と4倍程度高いため相対的電気代が国際的に高くなり産業の国際競争力を弱める。過度な依存は避けるべきである。

- iii.

- 原子力は投資資本が大きく、燃料費は安い。CO2排出量はほぼ0である。ベースロード電源に適している。なお原発の安全性確保に格段の努力が必要で現場主義による事業者の技術、管理だけでなく、政府含めた原子力損害賠償法改定、避難計画・訓練の実施など制度の確立などが求められている。また建設計画から稼働、廃炉に至るまで60~80年を要するため経営の長期安定性が求められておりフランスの様な準公営的経営形態は一つの方向性である。

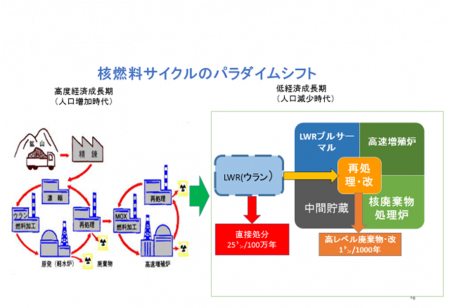

なお核のゴミ処理発電プラント注2)(FFR(Fast Flexible Reactor)により30万年を1000年程度に放射能レベルを低減する方策)は技術的には見通しが有り今後の実用化が期待される。 - iv.

- 再生可能エネルギー(RE)は種々あり特性は大幅に異なる。

- (1)

- 水力発電は大型の既存の設備が多数あり今後とも適切な保守点検により維持する。水力は発電だけでなく国土保全と言う機能を有する方式であり優先度は非常に高く、加えて負荷追従性の優れており電源としての利用価値は大きい。加えて小型の水力発電も超小型を含め地産地消的な利用法の拡大の意義は大きい。

- (2)

- バイオマス発電はバイオマスには木質系と糞尿のメタン系があり、ともに小型であるが地域雇用の創出とまた地産地消エネルギーとして地域経済の活性化に寄与する。特に木質系バイオ発電は間伐材の放置問題など森林再生に寄与する。

従来生産性に低さが問題であったが3m3/人・日を10~20m3/人・日に改善する方策と機械の導入、搬出林道の整備により発電コストも20円/KWh以下に改善され見通しがある注3)。木質系バイオ発電のポテンシャルは400~500億KWh/年程度が見込まれる。なお林業は60年オーダーの長い期間で事業が成立する点に格段の配慮が求められる。また治山治水の観点からも優先的に実施しすべきである。 - (3)

- 太陽光発電(PV)と風力発電は発電量が気象に強く依存し不安定で大量に導入すると電力網(grid)の変動を招く。太陽光・風力発電は初期投資が大きく、稼働率は12%程度と低い。燃料費がタダの利点はある。保守補修費程度で雇用効果は小さい。10~20%程度までであれば出力変動に追従の良い火力発電で補えるがそれ以上になると蓄電池が必要でコストが大幅に上昇するため20%以下に抑える。

今後技術進歩により大幅なコスト削減が出来る可能性もある。その時は当然ながらシェアを大きくする。

この際電力利用以外輸送用エネルギー源として電気自動(EV)用、水の電気分解による水素燃料電池車(FCV)用に用いる方策は、わが国として輸入エネルギー依存のリスク低減とCO2排出量削減の観点から有望な政策である。 - (4)

- 地熱発電及び潮流発電はポテンチャルは大きいが適地が限られており、量的に多くを期待できない。しかし地産地消電力源としての意義はある。

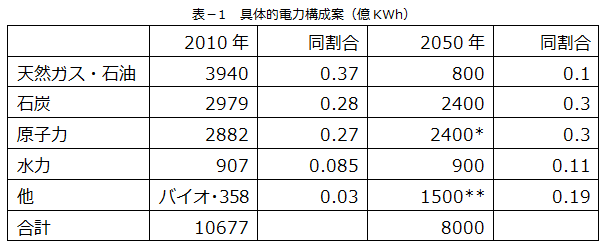

5.2050年の電源構成の一例(表-1参照)

- i.

- 各電源の特性を踏まえ上記方針に従うと、方針-1からREと原発で約60%、方針-2から石炭火力と原発で約60%、方針-3からREと原発で約60%となる。

- ii.

- 具体的には、石炭火力約30%(一部木質系バイオマスとの混焼も可能)、LNG火力約10%、原発約30%、RE約30%が一つの例である。(表-1参照)以下に簡単に構成に関し考察する。なお2050年時点での電力需要は人口が1億人、一人当たりの年間電力消費を8000KWh(現状と同じ)と想定し総発電量約8000億KWhとする。

- iii.

- 石炭火力は2400万KWhで現状とあまり変わらない。石炭火力はCO2排出量が多いことが危惧されるが資源は多国に分布し価格変動も相対的に小さく輸入資源中安定性、エネルギー安全保障上わが国にとって意義は大きい。

また石炭火力技術は世界のリーデング国であり発電プラントの輸出、技術協力などの分野でも有望である。

特に今後低品位炭の石炭ガス化発電所(IGCC)での利用と低品位炭サプライチーンの確立はする構想は、1970年代にLNGのサプライチェーンを日本が世界に先駆け安定成長の基盤を築いたと同様な役割を果たすことが期待される。これはわが国だけにとどまらずアジアの途上国でもエネルギーの価格と安全保障の面から重要な役割を果たすと思われる。- 注2)

- IEEI HP 2014-02-26「核のゴミ処理」の可能性(その1)

2014-03-04「核のゴミ処理」の可能性(その2) - 注3)

- IEEI HP 2013-05-29「石炭・木質系バイオマス混焼炊が日本を救う」

- iv.

- LNGは800万KWhと小さい。現状50~60%を占め福島第一事故後主力電源であるが、市場経済下での価格変動が大きく且つ現状足元を見られ18$/mbtuとJapanプレミアムが付くなどわが国及びアジア諸国にとって決して安い燃料資源ではない。

発電コストはIEA推定では将来的にも米国のガス代4$/mbtuと日本の12$/mbtu(輸送費8$/mbtuを加算)注4)の差は必然的にあり利用を限定する。また資源的に限定されており、中東情勢、ホルムズ海峡、南シナ海などシーレーン確保に危惧の面が大きくエネルギー安全保障の点からも現状は異常であり、今後順次原発稼働と併せ縮小する。

2050年時点で10~20%程度が適切と推察される。なお発電プラントの技術レベルは世界的レベルにあり今後輸出は期待される。 - v.

- 原子力発電は2400万KWh程度と福島第一事故前の2800万KWhより縮原発である。今後停止中の既設炉の新たな安全確認を経て順次稼働が期待される。加えて40年の寿命を迎えた原発の廃炉と共に、安全性が高い新鋭の原発の建設が望まれる。なお安全確保が大前提であり特徴に記した事業者の努力と政府による各種制度の整備により、安全な稼働が達成されたか否かの実績に応じて計画の見直しを図る。また高レベル廃棄物(HLW)処分問題は先に記したようにFFRにより大幅に軽減が可能である。

- vi.

- REは種々あるが、それぞれの特性と活かした役割を果たす。大きな枠取りは、

- ・

- 水力10~12%(800~1000億KWh)

現状とほぼ同程度で、今後大型水力発電所の新規建設は困難であり、小型の水力発電の普及に努める。 - ・

- バイオマス5~8%(400~600億KWh)

わが国は森林大国であるが、木質系バイオマスの普及は遅れている。木質系バイオマスのポテンシャル400~500億KWhに加えて家畜等のふん尿利用などで合計600億KWh程度は期待される。従来高いと言われてきたが先に記した様に機械の導入、林道の整備等により20円/KWh以下が期待される。 - ・

- PVと風力10~15%(800~1200億KWh)

現状PVの設置の枠取りをした容量は7000万KWeと報じられている。この設備による稼働率が年間平均1250時間であり、発電量は年間約800万KWhに相当する。この内幾らかは先に記した42円/KWhの権利確保の可能性がある。今後Gridの整備、土地の有効利用性など評価を経て20~30年掛け順次設置する。また風力は適地が限定されているが順次整備する。

一方PVの発電コストが大幅に(例えば政府計画の14円/KWh)低下する場合には先に記述したように輸送用エネルギー源として用いる方向も十分考えられる。 - ・

- 地熱と潮力数%(100~200億KWh)

現状では少数であり、適地が少ないが地熱の場合には規制との関係で小型(1000~5000KWe)を中心に100~200億KWh程度の可能性は大きい。潮流発電は今後の技術開発次第である。

- vii.

- 経済性

福島第一事故後の原発停止に伴い産業用・家庭用ともに2~3割程度負担が増えている。代替発電としてLNGが多用され電気代を押し上げたのみならず貿易収支の赤字化を恒常的な体質に変え円安に導いた。

このLNG多用により発電単価は平均概ね10円程度から14円程度に上昇。

将来的には、表-1の構成比率とすればPV,風力シェアを10~20%程度で、国際市場での価格変動および地政学的リスクの大きなLNGのシェアを抑えることにより、現時点とさほど大きく上昇するとは予見されない。 - viii.

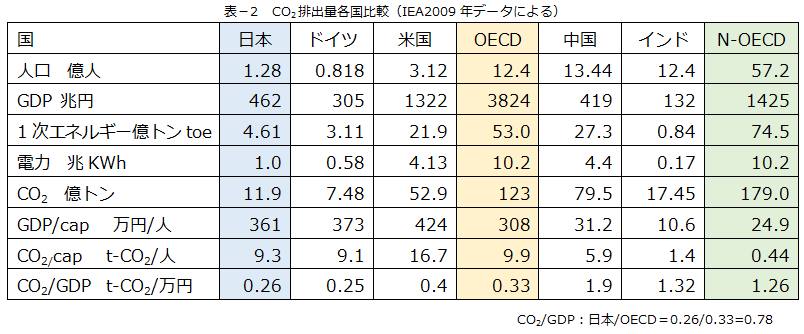

- CO2排出削減について(表-2参照)

環境問題はエネルギー構成を考えるうえでの重要な因子である。しかしわが国の世界におけるCO2排出量は3%程度に過ぎず今後益々小さくなる。またGDP当たりのCO2排出量は先進国中平均の3/4で優等生である。今後ともCO2排出量削減に努める必要はあるが、過度な削減の必要性は少ない。また石炭火力の利をCO2排出量の点から嫌う面があるが石炭火力と原子力の組み合わせでは平均CO2排出量は天然ガス並である。その一方価格、供給の安定性は非常に高い。加え低コストのCO2排出回収技術・貯留(CCS)が進歩しつつありこの技術の適用により将来CO2問題はかなり軽減化される可能性が見込まれる。

わが国のCO2削減努力以上に石炭火力、CCS技術、原子力技術などを今後発電量の増加するアジア地域と連携し活用しCO2排出量削減の道をとる方が世界のCO2排出量削減への貢献度合いは大きい。

6.纏め

電力価格は経済成長と国民生活の基盤であり低廉・安定が求められる。わが国は、自由化と言う市場経済の場に乗り出すが、この本旨を間違えず制度設計をする事が肝要である。いたずらに時流、海外の流れに惑わされることなくわが国の特性を踏まえた制度と現実的対応が望まれる。

- 注4)

- IEA首席エコノミスト/国際エネルギー局長ファティ・ビロール氏講演談

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機