水素社会を拓くエネルギー・キャリア(6)

「水素社会」へのシナリオ

塩沢 文朗

国際環境経済研究所主席研究員、元内閣府戦略的イノベーション創造プログラム(SIP)「エネルギーキャリア」サブ・プログラムディレクター

前回、「水素社会」の価値は、水素エネルギーが発電分野に導入されるようになって、ようやく本格的に発揮されるようになるということを説明した。大量の再生可能エネルギーを水素エネルギーに変換して運ぶというエネルギー・キャリアは、そうなって初めて本来の役割を果たすことができるようになる。

しかし、水素エネルギーの利用は、エネファームやFCVといった燃料電池関連機器の普及とともに始まり、これに必要となる水素エネルギーは、少なくとも当面の間は国内のCO2フリーではない水素源から供給されることになる。こうして始まる水素エネルギーの利用は、いつごろ、どのようにCO2フリーの水素エネルギーに変わり、本来の意味での「水素社会」の形成につながっていくのだろうか?燃料電池から始まる水素エネルギーの利用を「水素社会」の形成につなげるために必要なことは何か?

このような水素エネルギー導入のシナリオを見通すことは、エネルギー・キャリアに期待される役割を明確化することにもつながる。そしてそれはエネルギー・キャリアの開発、利用に向けた取り組みの目標と優先順位を考えるためにも必要なことである。今回は、水素エネルギー導入のシナリオについて考えてみたい。しかし、結論を先に言うと、現段階でこのシナリオについての明確な絵は、多分、誰も描けていない。そこで、この問題を考えるうえで重要となるいくつかの材料をご紹介しつつ、私なりの考えを述べてみたい。

まず、現在、水素エネルギー利用の先頭を走っているエネファームについて見てみよう。エネファームは、都市ガス(またはLPガス)の供給を受け、エネファームの一部を構成する改質器で水素を製造し燃料電池の燃料として消費するという方式が、今後とも基本となると考えられる。これに代わって、エネファームに水素を直接供給する方式が広く普及するということは、前回述べたように一部の例外的な地域を除くと、水素の輸送、貯蔵に係る安全確保の問題から考えにくい。こうした理由でエネファームの普及は、都市ガス等の需要量を増やすことにはつながっても、CO2フリー水素導入の主たる推進力にはならないと考えられる。

当面、水素エネルギーのもう一つの大きな需要先となると見られているFCV用の水素はどうだろうか。FCV用の水素は、水素ステーション(水素ST)に高圧容器で水素を輸送する方法や、水素を液体水素やメチルシクロヘキサンといったエネルギー・キャリアを利用して輸送する方法が考えられているので、その需要量の増加は、水素に対する需要量の増加に直接つながる。

FCVの普及のためには、燃料供給面では水素STの整備が進むことが絶対の必要条件であるが、加えてFCV用の燃料水素を、少なくともガソリン車と同等以上の燃費水準となる価格で供給できるようにする必要がある。この条件をクリアするためにはガソリン価格が140~170円/Lの場合、水素STにおける水素の販売価格は110~150円/Nm3以下とする必要があると言われている。水素STの費用構造に占める原料水素のコストは19%を占めると分析されている注1)ので、実額に直してみると原料水素のコストは21~29円/Nm3程度以下であることが求められるということになる。もちろん、クリーン・ディーゼル、HEV、EVなどのさまざまな環境配慮型の車種が出てきている中でFCVの競争力を高め、加えて水素STの採算性を改善するためには、原料水素コストは安いに越したことはない。

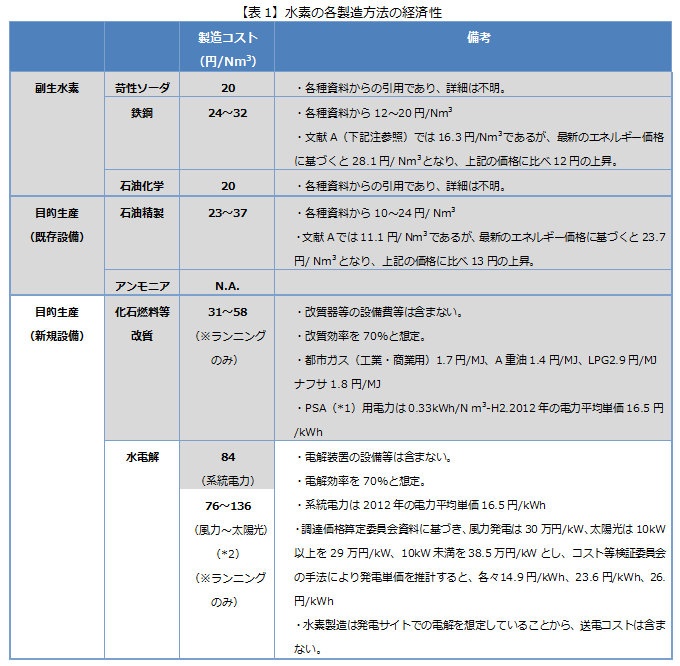

この価格条件と直接的には比較できないのだが注2)、2030年頃までの水素の供給源毎の製造コストの見通しを示したものとしては、【表1】のような情報注3)がある。将来的には海外からのCO2フリー水素もあり得るが、現時点では、まだ存在していないので同表には含めていない。当面の間はこれらの水素源からの水素が、その価格競争力にしたがって導入されていくことになるだろう。この中で国内の風力、太陽エネルギーを利用して製造されるCO2フリー水素は、製造コストが高く、導入することは難しそうだ。なお、ここに掲げられているそのほかの水素は、CO2フリー水素ではない注4)。

- (出典)

- 水素・燃料電池戦略協議会WG第5回(2014年4月14日) 資料2 (資源エネルギー庁燃料電池推進室) P17の表

- (注)

- 過去の各種調査より抜粋しており、必ずしも同じ前提に従って計算されたものではない。また、電力料金、化石燃料価格等の上昇等に伴い、現在、コストが高くなっているものもあると想定される。

- (文献A)

- 「水素社会における水素供給者のビジネスモデルと石油産業の位置づけに関する調査報告書」 石油産業活性化センター(平成15年)

- (著者注*)

-

- *1:

- 製造コストにはPSA(圧力スウィング吸着)による精製を含んでいるので、表中の製造コストはFCV用の燃料水素(水素純度:99.99%)のコスト推定と考えられる。

- *2:

- 国内の風力、太陽光

・網掛けの部分は、CO2フリーではない水素源

- 注1)

- 「水素・燃料電池戦略ロードマップ」 (2014.6.23) 水素・燃料電池戦略協議会の資料による。なお、この費用構造は、ナフサの改質により製造した水素で水素STの稼働率が100%の場合のもの。水素STの稼働率が低下すると、水素STの採算がとれる水素価格は大幅に上昇する。

- 注2)

- 調査の時点、前提等が一致していないため。

- 注3)

- 水素・燃料電池戦略協議会WG第5回(2014年4月14日)で配布された資料2(資源エネルギー庁燃料電池推進室) P17の表。なお、「著者注」の部分を除き、原資料のまま転載している。

- 注4)

- 系統電力の電源には化石燃料によって発電された電力が相当程度含まれているので、系統電力による水電解水素は、CO2フリー水素ではない。

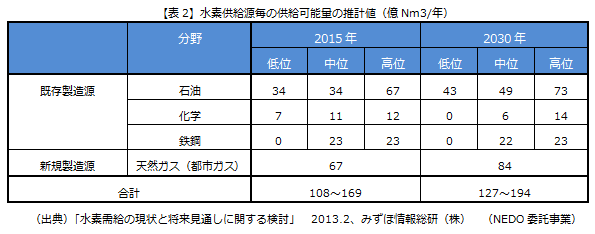

ではこれらの水素供給源からの水素は、FCV用の需要を満たすことができるのだろうか?これを見るためには、【表1】の水素源毎にその供給能力について検討してみる必要がある。水素源毎の供給可能量について調べた【表2】を見ていただきたい。

まず、【表1】中で価格が安いのは副生水素であるが、副生する水素の量は限られている。【表1】の「苛性ソーダ」及び「石油化学」の分野は【表2】では「化学」に相当するので、「鉄鋼」分野と合わせて2030年には30~40億Nm3の量の水素が副生する可能性があると推計されていることになる。しかし、今後、国内の鉄鋼、石油化学産業自体の規模が今後縮小する可能性が大きいことや、鉄鋼業ではCO2排出の削減のために水素の自家消費量が増加すると考えられていることなどから、この副生量は減少していく可能性が大きい。さらに「天然ガス(都市ガス)」分野の供給量の推計値は、ガス会社がLNG基地の余剰能力を利用して天然ガスから水素を製造するという仮定のもとで算出されたものだが、ガス会社が実際にこういった事業を行うかどうかは不明であり、この推計値の不確かさも大きい。

以上のような理由で【表2】の中で、将来的にもある程度確実に水素供給源となると考えられているのは、製油所の水素製造装置で化石燃料から製造される改質水素と考えられる。そしてその量は2030年で40~70億Nm3/年となる。但し、この水素源についても、今後の製油所の統廃合や、軽質燃料の需要の変化に伴う製油所内での水素消費量の変化の動向などによって、その供給余力には不確実性があることに留意する必要がある。

ところで「水素・燃料電池戦略ロードマップ」では、国内の水素供給余力の今後の見通しについて、「2030年頃の(水素の)追加の供給ポテンシャルは120~180億Nm3程度になるとの試算がある注5)」としている。これは【表2】のすべての水素供給源の水素量の合計値をもとにした数字と推定されるが、この数字は上記のような不確かさを含むものであり、私は120~180億Nm3という数字は過大な見積もりとなっていると思う注6)。

さて、以上のように国内の水素供給余力について、現段階で確度の高い見通しを行うことは難しいのだが、一つ明らかなことは、FCV一台当たりの水素の年間消費量が、ざっくり言って1,000Nm3/台/年である注7)ことを考えると、量的には当分の間、FCV用の燃料水素は、国内で製造される改質水素でまず賄えるということだ。2030年で200万台という、少し高すぎると考えられているFCVの普及見通しが達成されたとしても、FCVに必要となる水素量は2030年で約20億Nm3/年にとどまるからだ。

このように水素利用が、エネファームとFCVに限られるのであれば、水素利用は、当分の間、国内の化石燃料から製造された水素で回っていく可能性が大きい。

では発電分野はどうか?発電分野における水素の利用技術については、前回述べたように、現在でも工場内で副生する水素を、自家発電で燃料の最大90%まで混焼して発電している実例があることから、その要素技術は、既に一定程度確立されていると言われている。ただ、長期安定運転が求められる発電事業分野で水素発電を行うためには、事業用の発電タービン等で長期実証運転による検証等を行うことが必要と考えられている。

この分野では、特にLNGとのコスト競争力が重要となる。2030年頃にCO2フリー水素の価格がプラント引き渡しコストで30円/Nm3(発電コストでは17円/kWh)を下回るようになると、既存の発電燃料と競合することが可能となり、発電分野への水素の導入が進む可能性があると考えられている。この30円/Nm3というコストは、海外でのCO2フリー水素の製造コストに加えて、エネルギー・キャリアを利用して日本まで水素エネルギーを輸送するコストを含む。

ここで海外からCO2フリー水素は、どの程度のコストで運んでくることができると考えられているのか見てみよう。これまでに公表されている調査結果によると、海外の風力を利用して製造するCO2フリー水素は34~51円/Nm3程度注8)、また、海外の安価な褐炭をガス化、それをCCS(二酸化炭素貯留)と組み合わせることによって2025年ごろまでにCO2フリー水素を海外で製造し、液化水素の形で日本に輸送するという構想による水素価格は、CIF価格で30~38円/Nm3程度になるとの調査結果がある注9)。これらの調査では、CO2フリー水素の製造コストは20~30円/Nm3と推計されている。なお、このほかにもこうしたコスト推計は公式、非公式に数多く行われていて、最近では海外のCO2フリー水素価格を15円/Nm3程度と試算している例もある。

以上のように2030年頃にCO2フリー水素の価格水準をプラント引き渡しコストで30円/Nm3まで下げることは、今後の研究開発成果や関連機器の量産効果を考慮すると、実現可能な範囲の目標と考えられている。また、今後、CO2排出制約が高まったり、LNG価格が高騰したりする場合には、このコスト要件がより緩和されることになる。

発電分野に水素エネルギーが導入され始めると、水素エネルギーに対する需要は急速に拡大する。前回も述べたように、新設・リプレースされるLNG火力発電所において、LNGの50%に水素が導入され、LNGと水素の混焼発電が行われ始めるだけでも、2030年までに水素需要は年間約220億Nm3となる。あるいは別の試算では、総発電量の5%が水素発電に置き換わった場合に必要となる水素量は約300億Nm3と推計されている。このように発電分野に水素エネルギーが導入され始めると、必要となる水素量は、水素の国内供給ポテンシャルをいっぺんに大きく超過することになる。そうなると燃料の水素または水素エネルギーは海外から運んでくるしかない。エネルギー・キャリアが必須の時代となるのだ。

このような形で海外からのCO2フリー水素の導入が始まると、FCVの水素供給源も当然のことながら海外からのCO2フリー水素に切り替わっていくだろう。それによって、CO2の排出削減といった観点からのFCVの普及の価値も大きく高まることになる。別稿でも書いたように、CO2フリー水素を燃料とするFCVの単位走行距離当たりのCO2排出量は、HEV(ハイブリッド車)の約1/7、系統電力によるEV(電気自動車)の1/4~1/6になるのだが、国内で化石燃料から製造された水素を燃料とする場合には、HEVと比べると約17%程度の削減に留まり、EVとの比較ではむしろFCVからのCO2の排出量の方が多くなるためである。

つまり、「水素社会」の幕開けは、発電事業分野で水素発電が行われるようになるかどうかが重要な鍵を握るということになる。

- 注5)

- 「水素・燃料電池戦略ロードマップ」 P42

- 注6)

- ところで、ここでやや横道にそれるが、仮に2030年に国内で供給可能と考えられている最大量の180億Nm3の水素をエネルギー源として導入したとしても、このエネルギー量(約2.3x108GJ)は、日本の年間最終エネルギー消費量(約1.4x1010GJ)の1.6%程度に過ぎないということは十分に認識される必要がある。【表2】の水素源の水素量だけでは「水素社会」の実現には程遠いということだ。

- 注7)

- FCVの年間走行距離を12,000kmと見て、FCV一台当たりの水素の年間消費量を1,344Nm3/台/年としている調査結果もある。

- 注8)

- JST科学技術未来戦略ワークショップ、「再生可能エネルギーの輸送・貯蔵・利用に向けたエネルギー・キャリアの基盤技術」報告書(平成24年7月28日)に収載されている(財)エネルギー工学総合研究所 村田氏講演資料

- 注9)

- NEDO 平成22~23年度成果報告書 「低品位炭起源の炭素フリー燃料による将来エネルギーシステム(水素チェーンモデル)の実現可能性に関する調査研究」(2012)

カーボンニュートラル

カーボンニュートラル

プラスチックリサイクル

プラスチックリサイクル

エネルギー危機

エネルギー危機